Економічний вплив змін, створюваних законопроєктом 5600, на ринок нерухомості та національну економіку

6 вересня 2021

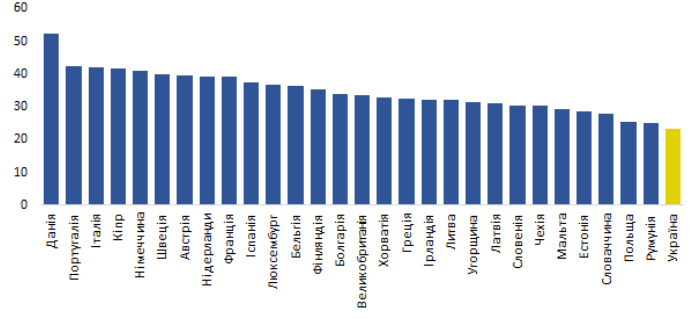

На початку липня 2021 року Верховна рада України підтримала у першому читанні Закон України №5600 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» (Закон №5600) про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень. Серед переліку заходів для підвищення податкових надходжень є норми, які змінюють принципи оподаткування постачання житлової нерухомості податком на додану вартість (ПДВ) та податком на доходи фізичних осіб (ПДФО). Оцінка впливу зміни принципів справляння ПДВ відповідно до огляду заяв окремих експертів та представників будівельної галузі різняться від незначимого до вкрай сильного. Дослідники Київської школи економіки, використовуючи сучасні економічні моделі, дослідили потенційний вплив запропонованих змін у застосуванні ПДВ на ринок первинної нерухомості багатоквартирних будинків. Аналіз покриває як прямий ефект через зміни у поведінці забудовників та покупців нерухомості, так й вторинний ефект на суміжні галузі – виробництво будівельних та ремонтних матеріалів, транспортних послуг, меблів тощо. Будівельна галузь є одним є рушіїв української економіки та забезпечує значну частку національного валового продукту та зайнятості населення. Будівництво відіграє значну роль саме через орієнтацію на внутрішній ринок, створення робочих місць та забезпечення потреб українських громадян. Останнє є ключовим аспектом житла, так, його сутність як основи для існування, стало причиною для розвитку політики щодо спеціальних фінансових інструментів, виділення окремих інституцій для підтримки розвитку житла та підтримку з державних бюджетних фондів у ЄС. Щодо подальшого порівняння, то забезпеченість житлом українського населення є найнижчою – дещо більше 23 м² на одну особу (рис. 1). Останні країни ЄС в ранжирі за забезпеченістю житлом – Румунія та Польща – мають дещо більше 25 м² на одну особу.

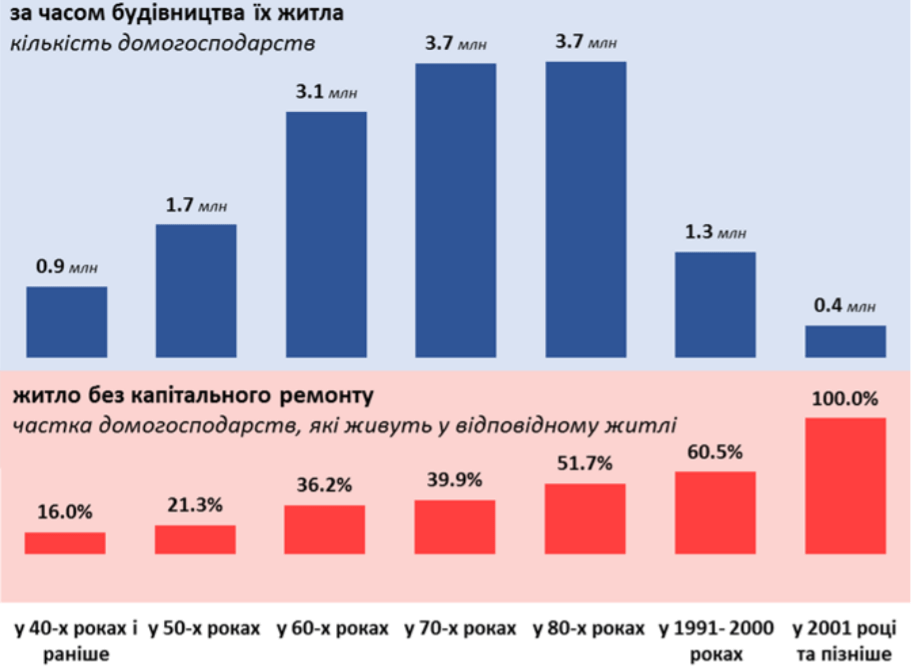

Варто зазначити, що більшість житла в Україні було побудовано в часи, коли Україна була у складі СРСР, насамперед, у 60-х, 70-х та 80-х роках минулого століття. Серед домогосподарств, які живуть у житлі, побудованому з середини минулого століття, лише 3% домогосподарств живуть у будівлях, споруджених у 2001-му році та пізніше. Застарілість національного житлового фонду виражається у відсутності капітального ремонту для 23% будинків, зведених у 1950-х, 36% ‒ побудованих у 1960-х та 40% ‒ для будов 1970-х років. У будинках, введених з 2001 року проживає 400 тис. сімей, тоді 14.4 млн. сімей живуть у приміщеннях, побудованих до 2001 року (рис. 2). Тобто темпи будівництва досить уповільнилися, зокрема через помірніші урбанізаційні процеси та негативні демографічні показники, зокрема скорочення чисельності населення.

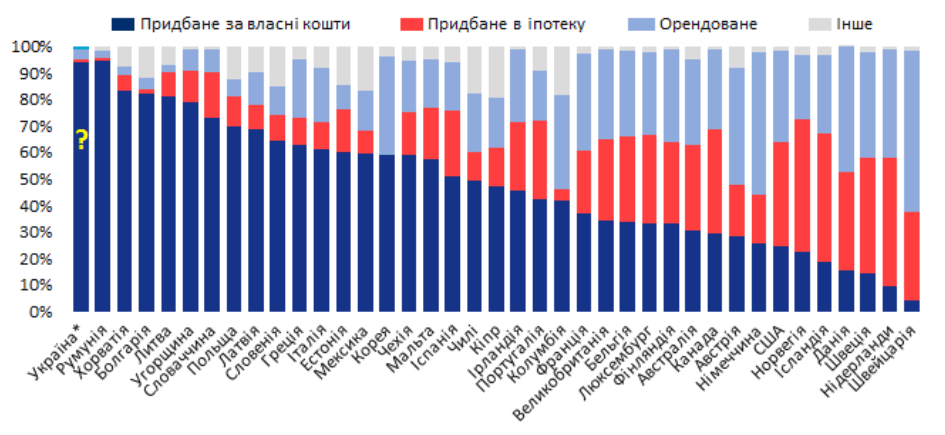

Країни ЄС стимулюють будівництво житла, оскільки воно розглядається як основа для існування. Це стало причиною для розвитку політики щодо спеціальних фінансових інструментів, виділення окремих інституцій для підтримки розвитку житла та підтримку з державних бюджетних фондів. Наприклад, Національна житлова програма Польщі “Помешкання плюс” передбачає створення Національного житлового фонду задля розбудови житла для оренди з можливістю її подальшого придбання, підтримку кооперативів та заохочення до заощаджень у формі спеціальних індивідуальних житлових рахунків. Житлова стратегія Федерального уряду Німеччини передбачає ряд ініціатив для отримання житла за доступною ціною. Елементи програми – це підтримка будівництва соціального житла (1 млрд. євро щорічно для 2020 та 2021), зміна законів, програма “Baukindergeld” – підтримка сімей з дітьми (прямі виплати для кожної дитини протягом 10 років), таргетування залежно від рівня доходів, збільшення частки знецінення капіталу при побудові житла протягом чотирьох років до 5% (понад 2% основних) та інше. Україна досить сильно вирізняється поміж країн сусідів (рис. 3) за формою володіння домогосподарствами житлом, в якому вони проживають. У розвинених країнах досить поширені іпотечні програми, високі податки на інвестиції в житло, а також значна частка тимчасових робочих мігрантів – все це пояснює досить низьку частку житла придбаного за власні кошти, а відносно високу частку – придбаного в іпотеку та орендованого. Щодо України, то наявна офіційна статистика дозволяє їй очолити ранжир країн за розміром частки житла у власності домогосподарств та ще й придбаного за власні кошти (рис. 3). Основними фактами є практично незначима роль іпотеки в Україні не викликає сумнівів, та низька частка орендованого житла. Хоча слід визнати можливу недооцінку ринку оренди унаслідок ухиляння від офіційних стосунків між орендодавцями та орендарями з метою мінімізації сплати податків.

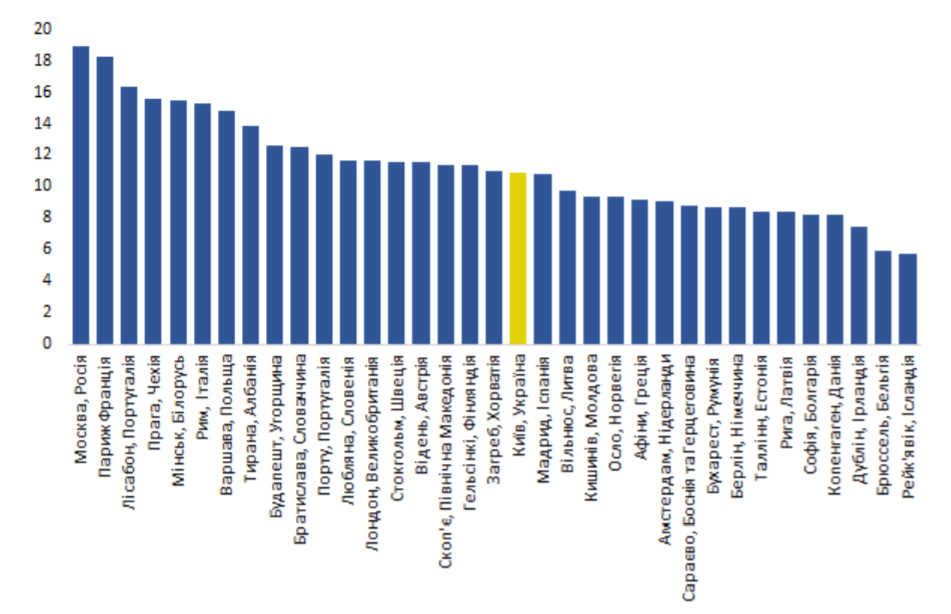

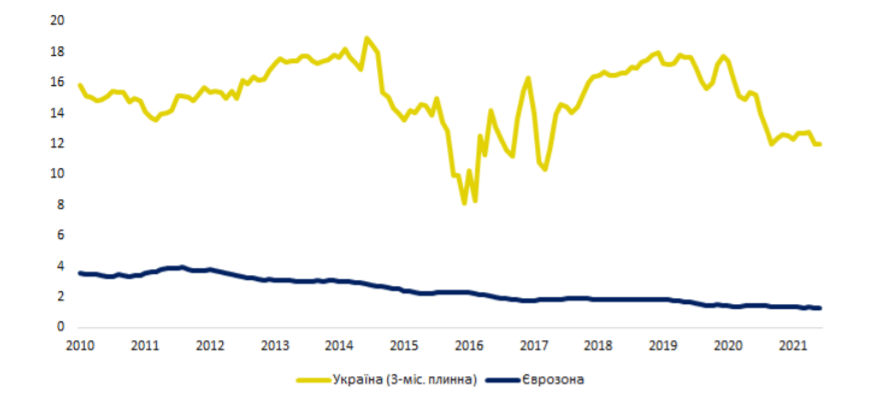

За низької ролі іпотеки, малозрозумілої доступності або напівлегальних умов оренди, ужорсточення на ринку житла за однакового бюджетного обмеження фактично означатиме відкладення попиту до накопичення суми, еквівалентної подорожчанню та посилення млявості житлового будівництва. Згідно з рейтингом Doing Business (2020), Україна займає досить високу – 20-ту позицію у категорії “процедури отримання дозволів на будівництво”. Це означає, що як явні так і неявні витрати на отримання дозволів насправді навряд чи можуть бути оптимізованими більше, що знижує гнучкість коригування фінансових планів будівельних компаній при збільшенні інших видатків. Роль держави як сторони попиту на ринку нерухомості радикально змінилася за останні десятиріччя. Політика житлової черги або ж невідповідності стандартам проживання, що виражалася у масових закупівлях житла державою, наразі звузилася лише до спеціальних випадків. Фокус діяльності змістився до компенсації відсоткової ставки, однак, розмір та умови програм стосуються низькобюджетного житла та у цілому не виявляють впливу на ринок. Для прикладу, у РФ державна програма надавала масштабну підтримку молодим сім’ям – тільки за перші три роки майже 45 тис. молодих сімей одержали свідоцтва про право на отримання соціальної виплати. За вартістю житла, скоригованою на паритет купівельної спроможності (з урахуванням різниці в доходах), Україна посідає приблизно середнє місце серед країн Європи (рис. 4). Тим не менше, доступність житла визначається не лише доходами, а й розвитком іпотечного кредитування. В Україні такий вид кредитування є досить пригніченим через високі ризики (насамперед, ризик платоспроможності позичальника, курсовий ризик та ризик знецінення предмету застави). Крім того, часто висока ставка рефінансування формує завищений нижній поріг для будь-якого виду кредитування. Як наслідок, іпотечне кредитування в Україні є дорогим (рис. 5) та малодоступним.

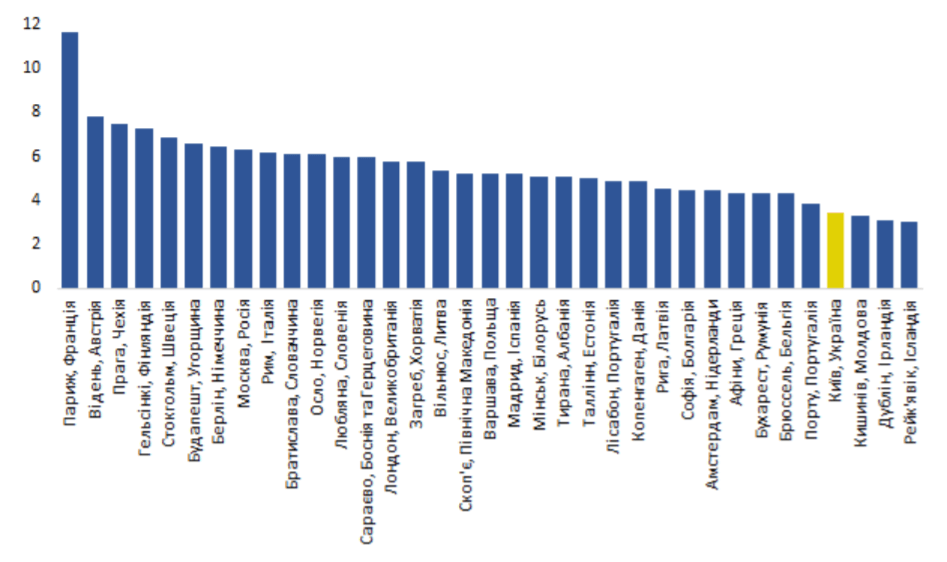

Отже, через низьку доступність іпотеки, нерівномірний розподіл доходів, а також підвищену міграцію значна частка населення в Україні задовольняється орендою житла, формуючи підвищений попит на відповідне житло. Як наслідок, ціни на оренду житлової нерухомості в Україні є завищеними – розрив між вартістю покупки житла та його орендною вартістю є одним з найменших у Європі (якщо аналізувати за цінами на житло в столицях) та найменшим у східній Європі. Крім вищезазначених чинників, такі позиції України пояснюються також тим, що вартість оренди житла в Україні досить часто включає плату за певні комунальні послуги, а отже завищена на розмір такої плати. Житлова нерухомість залишається одним з ключових об’єктів для інвестицій з ціллю заощадження. Існує припущення (не підтверджене через відсутність статистики), що значна частка квартир, придбаних як засіб заощадження, не здаються в оренду та залишаються незаселеними – цей фактор також звужує пропозицію на ринку орендованого житла.

Поточна редакція податкового кодексу передбачає особливий режим застосування ПДВ до постачання житла. Стаття 197.1 “Операції, звільнені від оподаткування” визначає, що від сплати ПДВ звільняються операції з постачання житла (об’єктів житлового фонду), крім їх першого постачання (крім першого постачання доступного житла та житла, що будується із залученням державних коштів). Іншими словами оподаткуванню ПДВ підлягає лише перша операція купівля-продажу об’єкту первинної нерухомості, в друга та наступні перепродажі об’єкта звільняються від цього податку. До проекту Закону 5600 було внесено зміни: статтю 197.1 пропонується викласти у наступній редакції: “Звільняються від оподаткування операції з: …першого постачання доступного житла та житла, що будується із залученням державних коштів”. Відповідно, у такому формулюванні пільга у сплаті ПДВ більше не буде поширюватися за перепродаж нерухомості і різниця між вартостями також буде оподатковуватися ПДВ за ставкою 20%. Кількісна оцінка наслідків відміни пільг сплати ПДВ на другу та наступні операції продажу житлового об’єкта на економічний добробут ускладнюється обмеженою інформацією щодо кількості збудованої та реалізованої нерухомості, цін реалізації квартир у розрізі першої та наступних операцій продажу, класів нерухомості (економ, комфорт, бізнес та преміум) та регіонів України, а також оцінок еластичностей попиту та пропозиції. Головним інструментом моделювання впливу відміни пільг сплати ПДВ стала спрощена модель часткової рівноваги. Оскільки фактичні цінові еластичності попиту та пропозиції квартир у багатоквартирних будинках ринку є невідомими, для визначення потенційного діапазону витрат та/або вигод крім зміни податкового навантаження при формуванні сценаріїв використовуються різні їх рівні. Сценарії для моделі часткової рівноваги базуються на трьох факторах: (i) збільшенні податкового навантаження через відміну ПДВ пільг, (ii) варіації цінової еластичності пропозиції та (iii) варіації цінової еластичності попиту.

Результати оцінки та використання моделі часткової рівноваги показує, що відміна пільг ПДВ призведе до:

• скорочення будівництва квартир на 55-175 тисяч квадратних метрів щорічно (1,3-4,2%). В Києві будівництво зменшиться на 11-35 тисяч квадратних метрів щорічно, що складає 20% усього впливу.

• зростання вартості квартир на 626-2063 гривні за 1 кв метр (1,7-5,6%).

• до 0,9-2,9 млрд гривень економічних втрат українських виробників щорічно

• 0,9-3,08 млрд гривень економічних втрат українських споживачів щорічно

• бюджет отримує додатково 2,4-4,7 млрд гривень щороку у вигляді податкових надходжень та основним бенефіціаром 5600

Симуляція зміни ПДВ в моделі загальної рівноваги передбачає збільшення ставки ефективного ПДВ в житловому будівництві на 5.6 в.п. Результатами такого зростання ставки є падіння приватного споживання на 0.15% (орієнтовно 4.6 млрд. грн.) та падіння випуску будівельної галузі на 2.5%. До інфляції додається близько 0.1 в.п. Оскільки доходи від податку отримує Уряд, який у свою чергу автоматично підвищує видатки, то у цілому за рахунок вищих видатків вплив змін 5600 на рівні усієї економіки є незначущим – ВВП знижується лише на 0.001%. Однак, у реальності ця цифра може бути меншою з огляду на те, що перерозподіл супроводжується додатковими витратами. Введення податку негативно позначиться на кінцевому споживачеві – українській сім’ї, додаткові втрати яких можуть сягнути близько 4.6 млрд. грн. Основним бенефіціаром є бюджет, кілька програм якого спрямовані на підтримку придбання житла, тому подорожчання житла зумовить й необхідність більших трансферів, а тому ставить під сумнів ефективність ініціативи щодо ПДВ за 5600.

Низка факторів:

• низька забезпеченість житлом та застарілий житловий фонд

• слабка купівельна спроможність та чисті втрати населення як остаточного платника вартості житла з новим ПДВ у разі запровадження 5600

• практична відсутність або рідкісність альтернативних інструментів – іпотечних програм, сталої підтримки з сторони бюджету

• чіткої перспективи подальшого стійкого зростання доходів людей

• ставлять під сумнів доцільність досліджуваної міри щодо ПДВ

Основною рекомендацією є відновлення попередньої ситуації (звільнення від сплати другої та наступної продажів) та сприяння розвитку іпотечного кредитування (основний спосіб придбання житла у розвинених країнах). Поточні кредитні ставки є надвисокими внаслідок значної премії за ризик, а тому посилення захисту прав кредиторів дозволить досягти кращих умов іпотечного кредитування.

Короткі підсумки дослідження – за посиланням.

Повне дослідження можна переглянути тут.