Зростання державного боргу в більшості розвинутих країн у 1980-х стало знаковою подією макроекономічної історії. Цей же період характеризувався високими відсотковими ставками. Цілком природним було питання, чи не погіршує позикова активність уряду фінансові умови для приватних позичальників.

В рамках відомої на сьогодні, але ще молодої тоді, «школи пропозиції» була дана відповідь: уряд менш чутливий до величини відсоткових ставок -> збільшення попиту на позики з боку уряду підвищує відсоткові ставки -> здатність приватного сектора конкурувати за позики погіршується -> структура фінансових портфелів змінюється на користь підвищення частки боргових зобов’язань уряду.

Зв’язок між бюджетними дефіцитами, вищими відсотковими ставками та звуженням позикової активності приватного сектора на сьогодні відомий як ефект витіснення. Це один з прикладів того, як ринки і раціональні очікування нейтралізують кейнсіанські ефекти управління попитом.

Однак, при практичному аналізі макроекономічних процесів ідентифікація ефекту витіснення виявилась досить складним завданням. Широкий набір інших факторів може впливати на зміни кон’юнктури ринків капіталу та величини відсоткових ставок в економіці.

Структура фінансового сектора може бути неоднорідною. Окремі фінансові установи можуть спеціалізуватись на роботі з державним боргом. Приплив капіталів може нейтралізувати вплив бюджетних дефіцитів тощо.

Включення в аналіз структури фінансового сектора та зміщення акцентів у бік політики розвитку розмило попередню жорстку аргументацію щодо негативних наслідків ефекту витіснення. Як приклад, державні банки уможливлюють фінансування бюджетного дефіциту, завдяки чому конкуренція за позики не так виражена. А при вищому мультиплікаторі бюджетних видатків, ніж приватних витрат, кінцевий вплив на економіку може бути навіть позитивний. Іншими словами, мультиплікативний ефект та позитивні зміни в процесі економічного розвитку можуть компенсувати ефект витіснення.

Але чи завжди це працює?

І чи працює це взагалі, особливо в умовах, коли державні банки домінують у банківській системі, підпадають під ризики політично вмотивованого кредитування і при цьому перерозподіляють на свою користь значну частку заощаджень?

Активне кредитування бюджетного дефіциту розглядається як типовий приклад фіскальної ролі держбанків. В цьому випадку бюджетні обмеження уряду стають м’якими, фіскальна дисципліна послаблюється. Суспільна вартість державного боргу знижується, оскільки справжні суверенні ризики не відображаються у величині відсоткових ставок, тим самим послаблюючи стимули до структурного реформування економіки. Часто мотивована потребами розвитку політика перерозподілу кредитних ресурсів на користь уряду демонструє фундаментальну вразливість до проблеми ефективності механізмів колективних дій та корупції. Розвиток може перетворитись на тягар для суспільства, якщо інструменти політики розвитку «захоплюються» задля особистого збагачення.

З державними банками ситуація більш складна.

Кредитування уряду може виявитись меншим злом для фінансової стабільності порівняно з катастрофічними наслідками політично вмотивованого кредитування. І при цьому існують цілком природні ринкові динамічні зміни, які відображають циклічні ефекти зміщення банків у бік володіння більшим обсягом інструментів державного боргу. Як правило, це пост-кризові періоди часу, коли суттєво зростають ризики кредитування приватного сектора, посилюються інформаційна асиметрія на ринку, стискається кількість потенційних позичальників, і при цьому ринкові ставки падають. Однак, виникає питання в яких кількісних діапазонах відбувається таке зміщення?

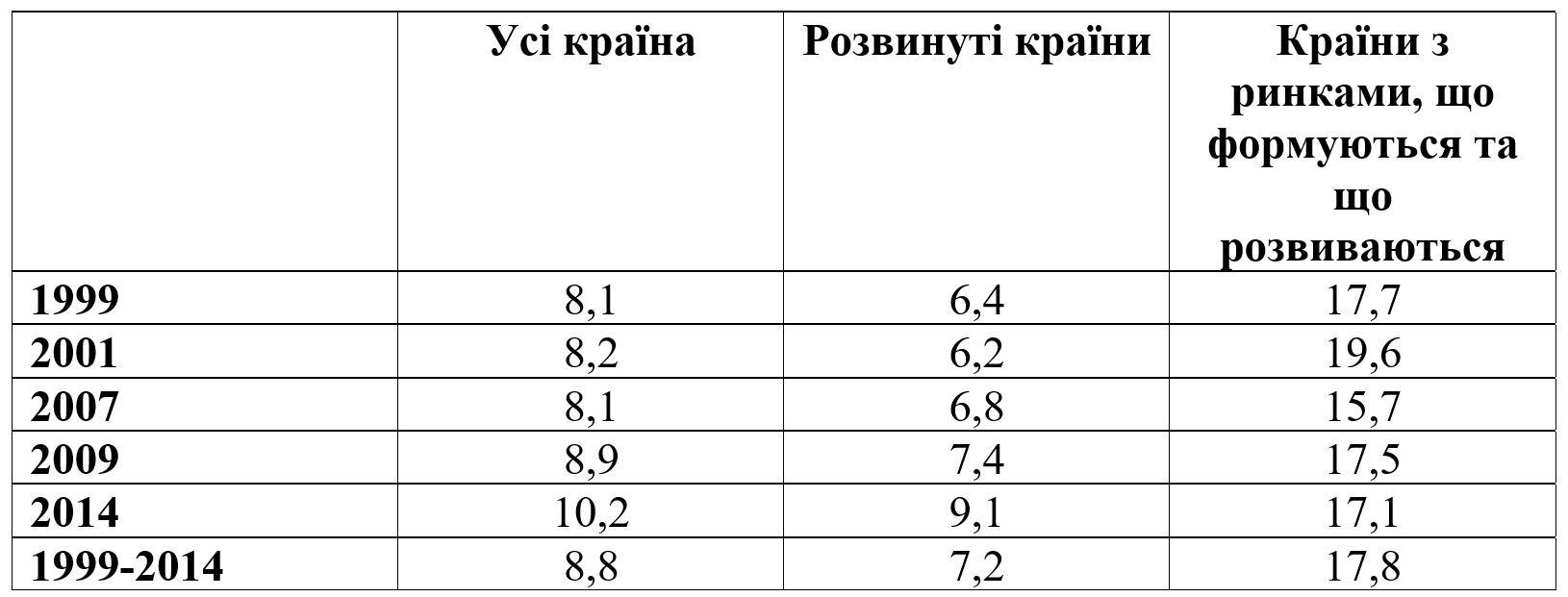

Дані табл. 1 демонструють частку державних облігацій в активах банків в розрізі розвинутих країн та країн з ринками, що формуються. Можна побачити три закономірності. Після глобальної фінансової кризи ця частка підвищилась в усіх країнах. Ця частка є значно вищою в бідніших країнах. Обсяг суверенних облігацій на балансах банків відносно стабільний в довгостроковому періоді.

Таблиця 1. Середня частка державних облігацій в активах банків в світі

Деструктивний вплив боргової кризи в зоні євро на банківську систему країн-учасниць валютного союзу є черговим застереженням щодо оптимальної величини позицій, відкритих у суверенних боргових інструментах. Події 2011-2013 років у Європейському економічному та валютному союзі вказують, що частка боргу в активах банківської системи навіть нижча за 10% може ставати приводом для фінансової нестабільності в разі істотного фіскального шоку та недовіри ринків до здатності уряду рефінансувати боргові зобов’язання.

Криза в зоні євро продемонструвала, що різкі та масштабні зміни на ринку державних облігацій завдають удару по монетарному трансмісійному механізму. Міжбанківський ринок стає чи не найпершою мішенню такої дестабілізації, характеризуючись колапсом довіри між учасниками, фрагментаризацією та різким підвищенням інформаційної асиметрії і, як наслідок, надмірною волатильністю відсоткових ставок. Внаслідок цього суттєво ускладняється якщо не припиняється трансмісія центробанківських ставок. А також цілком вірогідно підвищується навантаження на інструменти постійного доступу при посиленні інформаційної асиметрії між банками та центробанком. Загальний висновок:

Чим більш нестійкою є боргова траєкторія, чим більш ризикову фіскальну політику проводить уряд, чим більш вразливим він є до ризиків рефінансування, тим сильніше частка суверенних боргових інструментів на банківських балансах негативно впливає на монетарну політику.

Якщо банки активно перерозподіляють кредит на користь державного сектора, то ситуація стає ще більш драматичною, оскільки уся фінансова стабільність і здатність фінансової системи генерувати кредит стає заручницею фіскальної політики. І це вже мова не про ефект витіснення. А про поширення фіскального Левіафана на фінансову стабільність та внутрішній кредит.

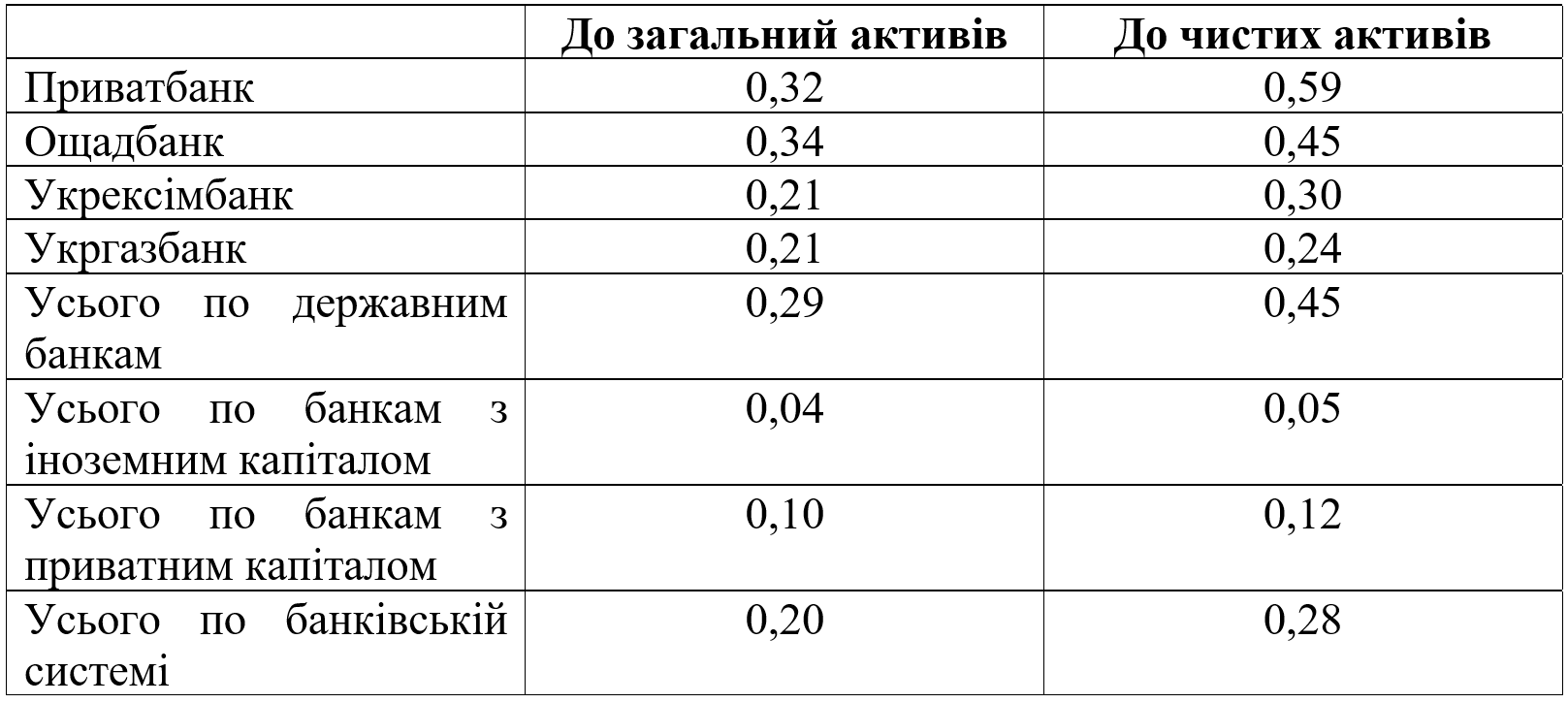

Чи відповідає Україна вище описаним тенденціям? Чи має місце в Україні стандартний ефект витіснення, про який часто говорять критики монетарної політики НБУ, чи ситуація значно складніша і менш однозначна? Табл. 2 містить інформацію про співвідношення між ОВДП та загальними і чистими активами в розрізі банків та груп банків.

Таблиця 2. Співвідношення між ОВДП на загальними і чистими активами в банківській системі України (на 01.02.2019)

З табл.1 видно декілька малоприємних явищ.

- По-перше, очевидною є зміщена структура активів державних банках України. Вона істотно перевантажена ОВДП, порівняно з рештою банків. Не варто відкидати здійснені масштабні докапіталізації (особливо у випадку Привату). Взагалі їх факт зайвий раз демонструє розрив між фіскальним імпульсом на сукупний попит з боку бюджетного дефіциту та зростанням величини державного боргу. При цьому, приголомшливим є те, наскільки частка кредитування уряду є вищою за світові бенчмарки. По-суті, держбанки в Україні є продовженням фіскального механізму перерозподілу ресурсів на користь державного сектора.

- По-друге, державні банки демонструють кричущий розрив співвідношення ОВДП до загальних та чистих активів. Це не може не вважатись свідченням різниці в якості активів в розрізі банків з відмінною структурою власності. При цьому, ще більш драматичним є факт, що держбанки перетворились на мутований спосіб перерозподіляти ресурси не просто на користь державного сектора, а на користь соціальних акторів, які стояли по той бік завіси ухвалення рішень. Іншими словами, перерозподіл кредиту через ОВДП та політично вмотивоване кредитування позбавив держбанки України принципових рис, якими вони можуть володіти – участь в програмах розвитку та згладжування коливань кредитного циклу. Перманентна фіскальна слабкість та брак довіри до боргової траєкторії позначається на тому, що держбанкам не так просто вийти з ролі буфера згладжування попиту на ОВДП. Сюди ж додається нерозвинутість фінансових інститутів та ринків капіталу, які би формували сталий попит на боргові інструменти.

- По-третє, частка державних облігацій в активах банків з іноземним капіталом та банків з приватним капіталом є співмірною зі світовими аналогами. А це ставить під сумнів можливість екстраполяції на вітчизняні реалії стандартного пояснення ефекту витіснення. Тобто банківська система України достатньо сегментована, щоб ефект витіснення діяв напряму.

Тут є переваги і недоліки.

Якщо окремі банки не спокушаються на так звані безризикові боргові інструменти, то чи не побудовані їхні бізнес-моделі на принципах інсайдерського кредитування, коли для власника важливішим є не стільки відсотковий дохід, скільки обслуговування ключових активів? А якщо це так, то чи достатнім є захист кредиторів та інвесторів, щоб можна було би говорити про розвиток банківського кредитування поза інсайдерськими спонуками та без істотного зміщення у бік державних облігацій?

Реформа фінансового сектора так чи інакше повинна стосуватись більш широкого кола проблем, ніж підвищення якості управління державними банками.

Зниження частки ОВДП на їх балансах повинно компенсуватись розвитком інститутів інвестування. А підвищення якості кредитного менеджменту повинно штовхати зміни в напрямку зниження юридичних ризиків корпоративного кредитування. Інакше, правильні спонуки до побудови корпоративного управління при колективному зміщенні у бік менш юридично ризикових та відносно прибуткових роздрібних стратегій можуть породити витіснення іншого роду – більш складних та масштабних проектів. Якщо державні банки колективно перейдуть в роздрібний сегмент, при цьому конкуруючи між собою, системна стабільність може бути під питанням.

Істотний вихід Уряду з банківської системи, посилення спеціалізації держбанків, що залишаться у його власності плюс реформи, зорієнтовані на появу нової популяції корпоративних позичальників і покликані розширити базу інвесторів, можуть в тенденції покращити результати реформи фінансового сектора.

Інші статті проекту #KSEVoice: Дилеми масифікації вищої освіти Інни Совсун та Державний контроль чи державний сервіс: до чого готуватися бізнесу в 2019 на освнові леції Олексія Гончарука.