Russian Oil Tracker – квітень 2026: Нафтові доходи Росії у березні майже подвоїлися на тлі війни в Ірані

5 Травня 2026

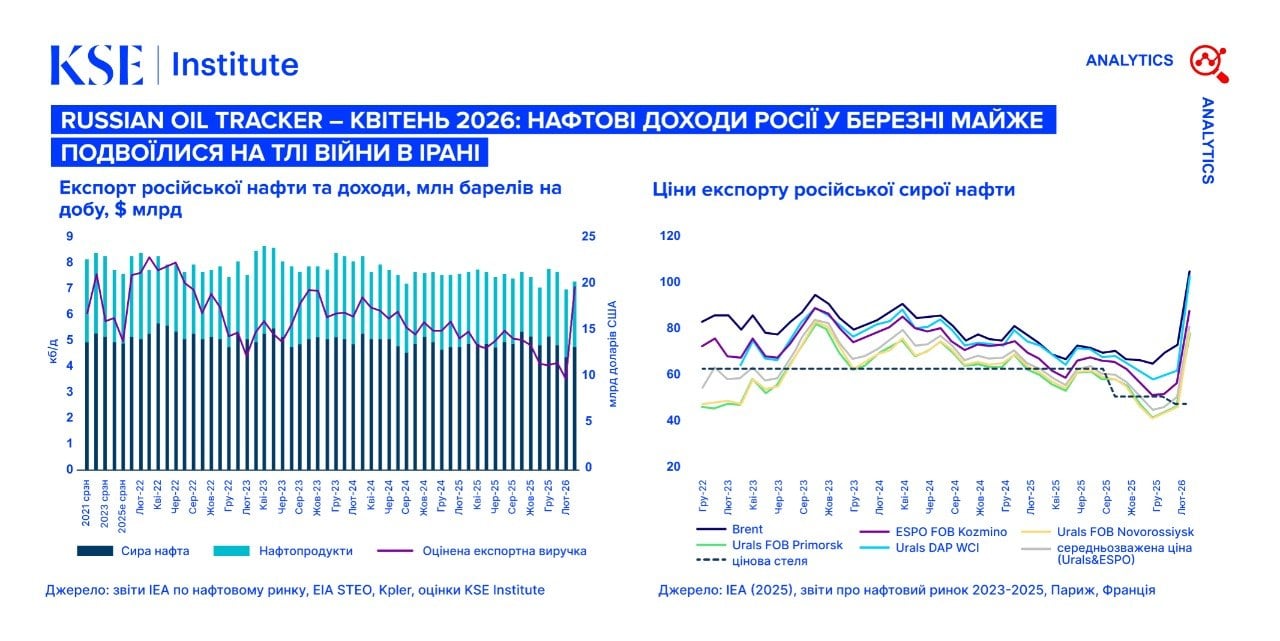

У березні 2026 року доходи Росії від експорту нафти майже подвоїлися – зросли приблизно на $9,3 млрд порівняно з лютим і склали $19,0 млрд, згідно з квітневим випуском Russian Oil Tracker від KSE Institute. Головна причина – різке зростання світових цін на нафту через війну США та Ізраїлю з Іраном і закриття Ормузької протоки. Доходи від експорту сирої нафти зросли на $5,4 млрд – до $11,45 млрд, від нафтопродуктів – на $3,9 млрд, до $7,59 млрд.

Морський експорт російської нафти у березні зріс на 7,4% порівняно з попереднім місяцем, хоча залишався на 1,6% нижчим, ніж рік тому. Постачання сирої нафти збільшилися на 8,9%, нафтопродуктів – на 5,0%. Водночас залежність Росії від західних морських послуг знизилася до 39%: танкери зі страхуванням IG P&I перевозили 18% сирої нафти та 72% нафтопродуктів.

Тіньовий флот продовжує відігравати ключову роль у російському нафтовому експорті. У березні 194 танкери тіньового флоту вийшли з російських портів або брали участь у перекачуванні з судна на судно (STS), причому 92% цих суден були старшими за 15 років.

Підсанкційні танкери дедалі активніше повертаються до перевезень російської нафти: показник танкеро-днів для них зріс з 15% у липні 2025 року до 32% у березні 2026 року, а для суден під санкціями США – до 28%.

Станом на 24 квітня США, Велика Британія, ЄС, Австралія, Канада та Нова Зеландія разом внесли до санкційних списків 651 нафтовий танкер, зокрема 30 нових суден, доданих ЄС у рамках 20-го пакету санкцій.

У першій половині квітня підсанкційні виробники – «Роснєфть», «Лукойл», «Газпромнєфть» та «Сургутнєфтєгаз» – відновили свою частку в експорті сирої нафти до 38%, після того як вона становила лише 5–11% у січні–березні 2026 року. Водночас частка компаній з ОАЕ – Redwood Global Supply FZE LLC та Alghaf Marine DMCC – знизилася до 12% порівняно з 42% у березні.

У березні 2026 року імпорт російської сирої нафти Індією різко зріс – до 1,9 млн барелів на добу, збільшившись на 88% за місяць. Китай імпортував морем 1,8 млн барелів на добу.

Станом на 16 квітня обсяг російської сирої нафти на воді знизився приблизно на 20% від березневого піку – до 125 млн барелів, що відображає завершення відвантажень, для яких США надали тимчасовий виняток із санкцій. Обсяг нафтопродуктів на воді також скоротився приблизно на 20% – з майже 100 млн барелів у березні до 80 млн барелів у квітні.

У першому кварталі 2026 року Росія створила компанію Idas LLC, яка контролює 10 підсанкційних танкерів, що раніше перебували під управлінням інших підсанкційних структур. Шість із них уже здійснювали рейси з Росії під повним контролем Idas LLC. Крім того, у першому кварталі Росія залучила 12 танкерів до тіньового флоту для завантаження нафти і нафтопродуктів у своїх портах, сім із яких не перевозили російську нафту у 2025 році після санкцій США, але відновили роботу у 2026 році.

Ціни на російську нафту різко зросли. Середня ціна Urals FOB піднялася приблизно на $33 за барель за місяць – до близько $76 за барель, що значно вище за переглянуту цінову стелю ЄС. ESPO FOB Kozmino подорожчав приблизно на $31 – до близько $85 за барель. Дизель і газойль подорожчали до близько $144 і $134 за барель відповідно, а мазут майже подвоївся в ціні – до $61 за барель.

За оцінками KSE Institute, прогнози нафтових доходів Росії переглянуті з урахуванням конфлікту на Близькому Сході. У базовому сценарії – за чинних цінових обмежень, статус-кво санкцій і тривалості конфлікту до трьох місяців – доходи можуть зрости з $158 млрд у 2025 році до $189 млрд у 2026 році та $161 млрд у 2027 році. В оптимістичному сценарії, за умов посилення санкційного тиску, зростання буде обмеженим – до $164 млрд у 2026 році зі скороченням до $123 млрд у 2027 році. У найбільш несприятливому сценарії – слабкого виконання санкцій – доходи можуть сягнути $244 млрд у 2026 році та $225 млрд у 2027 році.