Russia Chartbook by KSE Institute — Санкції проти «Роснефти» і «Лукойла» даються взнаки; дефіцит бюджету різко зросте в грудні

29 Грудня 2025

KSE Institute опублікував грудневий випуск Russia Chartbook: «Санкції проти «Роснефті» та «Лукойлу» даються взнаки; дефіцит бюджету різко зросте у грудні». Поглиблення фінансових та економічних проблем Росії створює сприятливий момент для союзників України, щоб посилити санкційний тиск і обмежити здатність Кремля фінансувати війну.

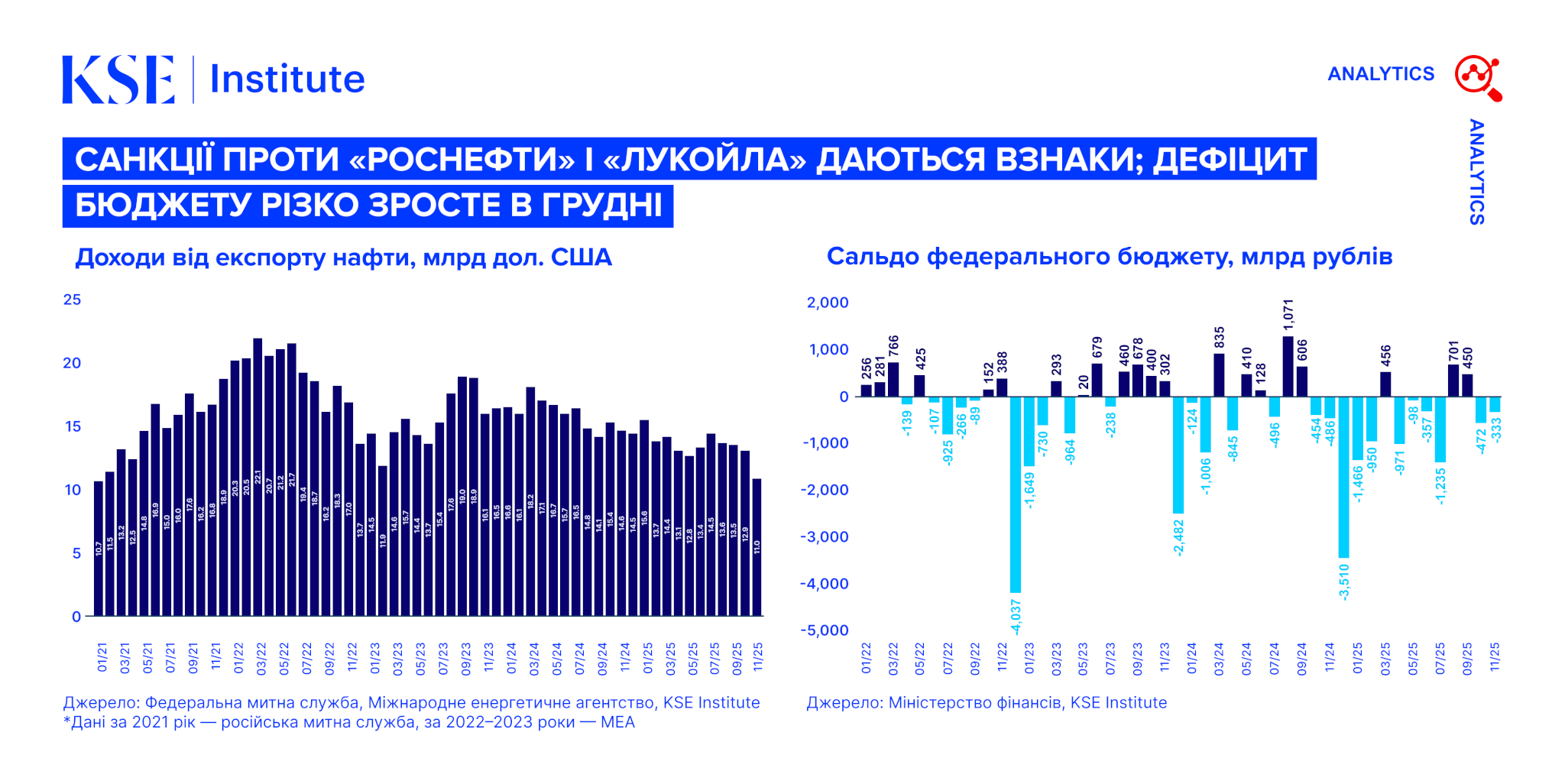

Нові санкції США проти «Роснефті» та «Лукойлу» вже позначилися на результатах. У листопаді доходи від експорту нафти впали до $11,0 млрд (з $12,9 млрд у жовтні), оскільки середня експортна ціна обвалилася до $47,1 за барель — при відносно стабільних світових цінах ($63,6 за барель проти $64,6 у жовтні). Загальні обсяги експорту також значно скоротилися — до 6,8 млн барелів на добу проти 7,3 млн у жовтні — бо ключові покупці (Китай, Індія та Туреччина) зменшили закупівлі в середньому на 30%. До того ж помітно зросла кількість російської «нафти на воді» — відвантажень, які не знайшли покупця й залишаються на танкерах. Це означає, що експорт може впасти ще більше. Хоча такі зміни можуть бути тимчасовими через перебудову ланцюгів постачання, вони можуть стати постійними, якщо санкційний тиск триватиме.

Бюджет залишається ключовим викликом напередодні кінця року. За січень-листопад дефіцит федерального бюджету зріс до 4,3 трлн рублів — це помірне погіршення порівняно з січнем-жовтнем (4,0 трлн). Нафтогазові доходи впали на 22% р/р, інші доходи зросли лише на 11%, а видатки підвищилися на 13%. З огляду на результати за рік і звичні великі витрати в грудні, Росія з великою ймовірністю перевищить переглянутий цільовий дефіцит у 5,7 трлн рублів. Якщо грудневі витрати будуть як торік, річний дефіцит сягне 7,8 трлн. Через різке падіння цін на російську нафту після нових санкцій нафтогазові доходи, ймовірно, ще більше знизяться у грудні, посилюючи ризики.

Через обмеження інших варіантів внутрішні запозичення стають основним каналом фінансування. Лише в листопаді Мінфін запозичив 2,0 трлн рублів — це найбільша сума з початку повномасштабного вторгнення. Як наслідок, випуск ОФЗ за січень-листопад був на 225% вищим, ніж за аналогічний період 2024 року. Таке різке нарощування боргу, ймовірно, матиме інфляційний ефект, особливо якщо його підтримуватимуть репо-операції ЦБ для стимулювання попиту з боку банків. Це додатково ускладнює зусилля зі стабілізації цін. Наразі жорстка монетарна політика ЦБ знизила інфляцію до 6,7% р/р у листопаді (з 7,7% у жовтні). Нещодавнє зниження ставки до 16% здається переважно символічним і навряд чи суттєво пожвавить бізнес-активність.

Економічна активність майже зупинилася. Економіка балансує на межі стагнації, а темпи зростання в III кварталі сповільнилися до 0,1% у порівнянні з попереднім кварталом (проти 0,3% у II кварталі). Річні темпи зростання синхронно знизилися до 0,6% у III кварталі порівняно з 1,1% у II кварталі та 1,4% у I кварталі. У результаті більшість прогнозистів суттєво переглянули свої оцінки, нині очікуючи зростання ВВП менш ніж на 1% у 2025 році та близько 1% у 2026-му. Фундаментальні обмеження російської економіки зрештою даються взнаки після штучного воєнного підйому 2023-2024 років.