Оподаткування Тютюнових Виробів для Нагрівання: Переваги виконання чинного законодавства та аналіз законопроекту №5600

2021

Тютюнові вироби для електричного нагрівання (ТВЕН)

До 2020 року тютюнові вироби для електричного нагрівання або стіки (наприклад, стіки HEET від PMI, Neosticks від BAT), що використовуються з пристроями для нагрівання тютюнових виробів (наприклад, IQOS від PMI, i glo від BAT), зазвичай оподатковувались за категорією «тютюн та замінники тютюну». З 1 січня 2020 року ставка податку на стіки ТВЕН становила 1139,76 грн. (39 євро) за 1 кг або 347,63 грн за 1000 штук. 21 травня 2020 р. Президент України підписав законопроєкт № 1210 «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві», який став Законом № 466-IX. Починаючи з 1 січня 2021 року цей Закон запровадив специфічний акцизний податок на тютюнові вироби для електричного нагрівання зі ставкою 1456,33 грн за 1000 штук, що еквівалентно ставці за сигарети. Надалі ставка буде збільшуватися щороку, аналогічно до податкової ставки на сигарети, і до 2024 року загальний акциз становитиме 2516,54 грн за 1000 штук ТВЕН.

Тютюнова промисловість запропонувала інший графік збільшення податків на ТВЕН, який автоматично скасовує положення Закону № 466-IX щодо акцизного оподаткування ТВЕН. У законопроекті № 5600 пропонується на наступні три роки встановити специфічний акциз на рівні 2021 року у розмірі 1456,33 за 1000 штук. Відповідно, не буде продовжувати зростати щороку і не досягне загального акцизу в 2516,54 грн за 1000 штук до 2024 року.

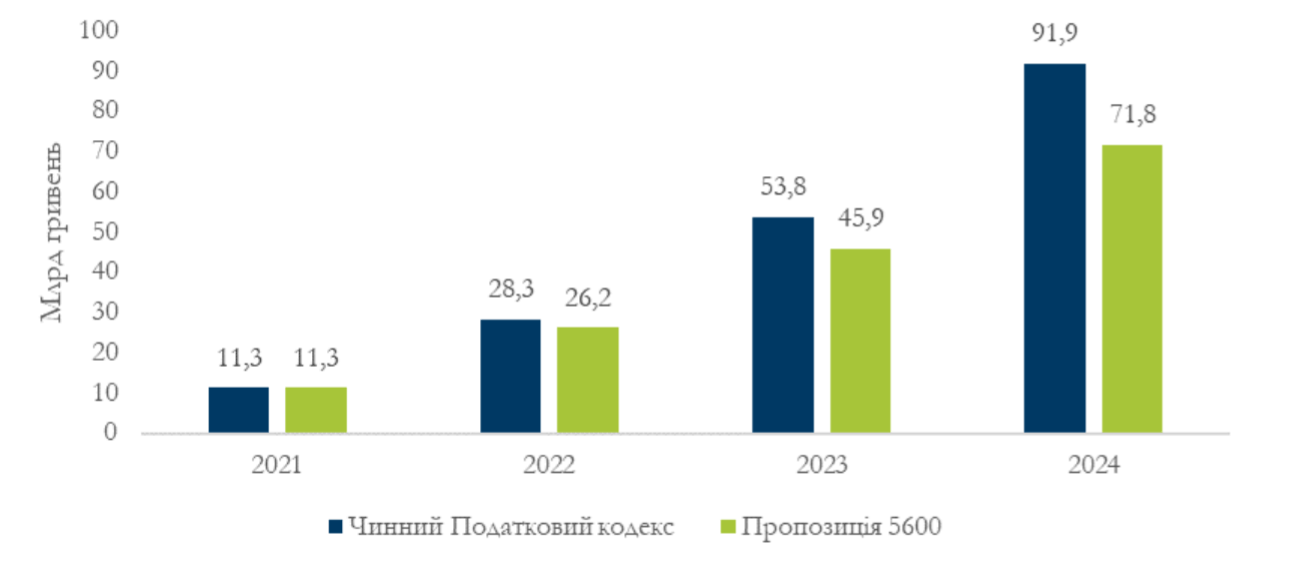

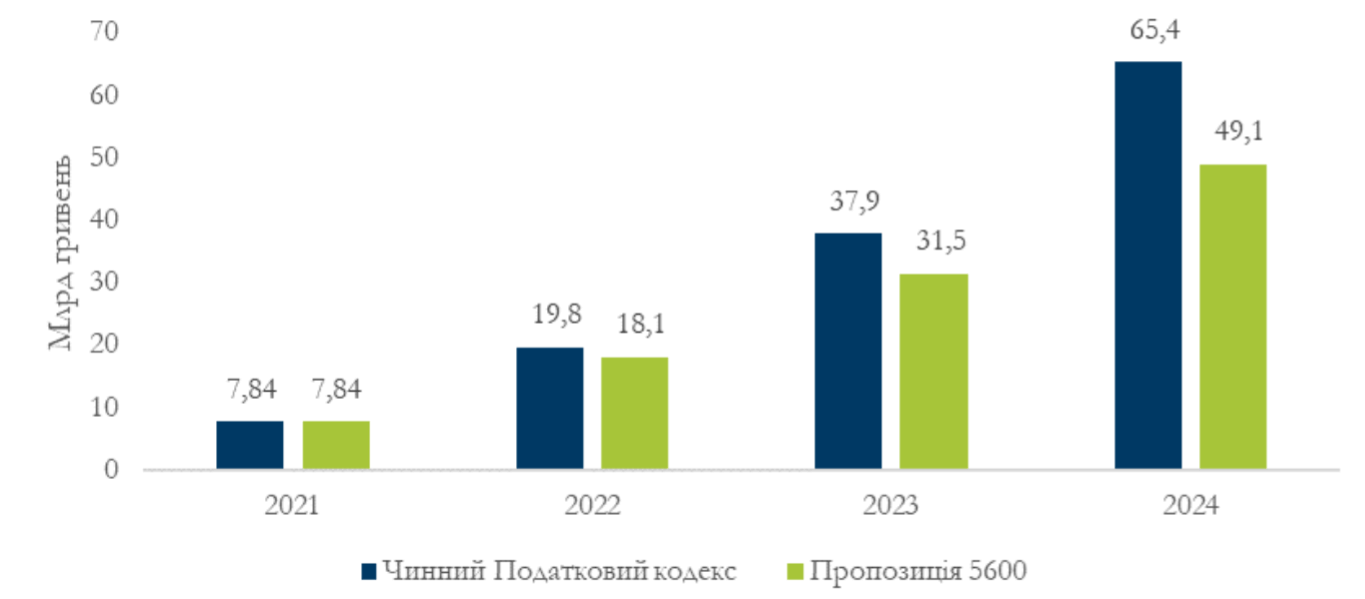

За нинішньої податкової системи, загальні податкові надходження на ТВЕН (ПДВ, національні тютюнові акцизи, місцевий роздрібний акциз на тютюнові вироби) протягом наступних п’яти років (2021–20254 років) будуть на 20 млрд грн більше, ніж при застосуванні альтернативної пропозиції у законопроекті №5600. Ми оцінюємо загальну суму податкових надходжень, яка буде накопичена при чинній податковій системі протягом наступних 4 років, у 91,9 млрд грн (включаючи 65,4 млрд грн національних акцизних надходжень). В той час за пропозицією у законопроекті №5600 протягом того самого періоду надходження становитимуть лише 71,8 млрд грн (у тому числі 49,1 млрд грн національних акцизних надходжень).

Важливо відзначити, що ринок ТВЕН перебуває у фазі природного зростання: користувачі стають все більш схильними до їх споживання через зростання виробництва та стимулювання продажу зусиллями тютюнових компаній. Станом на 2019 рік в Україні було імпортовано та продано 3,3 мільярда ТВЕН, що 3 становить лише 7% від розміру ринку сигарет (у 2019 році було продано 45 млрд сигарет). Це в 4.4 рази більше за імпорт та реалізацію ТВЕН у 2017 році (близько 0,75 мільярда тютюнових стіків для електричного нагрівання). Ми оцінюємо загальне споживання ТВЕН (включно з тінню) на рівні 3,5 мільярда сигарет у базовому році. Наша модель враховує природний приріст продажів ТВЕН через ринкові сили, незважаючи на збільшення податків та цін. Протягом наступних 5 років чинний графік дозволить скоротити природний темп приросту споживання ТВЕН більше ніж пропозиція тютюнової галузі.

Накопичені загальні податкові надходження від ТВЕН при дії чинного законодавства та при реалізації пропозиції законопроекту №5600, 2021-2024 рр.

Накопичені надходження від тютюнового акцизу на ТВЕН при дії чинного законодавства та при реалізації пропозиції законопроекту №5600, 2021-2024 рр.

Автори:

• Естель Даучі, PhD, Campaign for Tobacco Free Kids, International Research. E-mail: [email protected]

• Павло Яворський, Київська школа економіки та Vox Ukraine E: [email protected]