Завершення ейфорії на ринку держоблігацій. В лютому попит нерезидентів на ОВДП почав знижуватись. І в цьому є і погана, і гарна новина

04.03.2020

2020 рік почався зі сприятливих для України умов як на внутрішньому, так і на зовнішньому ринках запозичень: ставки за запозиченнями були рекордно низькими, а попит інвесторів на державні цінні папери здебільшого перевищував пропозицію.

Наприкінці січня Україна успішно розмістила 10-річні єврооблігації на суму 1,25 млрд євро зі ставкою дохідності 4,375%, яка є найнижчою за всю історію українських розміщень. Шестикратне перевищення попиту на облігації над пропозицією (7 млрд євро проти 1.25 млрд євро) дозволило знизити дохідність із запланованих 5% до 4,375%. Дохідність виявилася навіть нижчою за аналогічні показники країн з вищим інвестиційним рейтингом (наприклад, Єгипет).

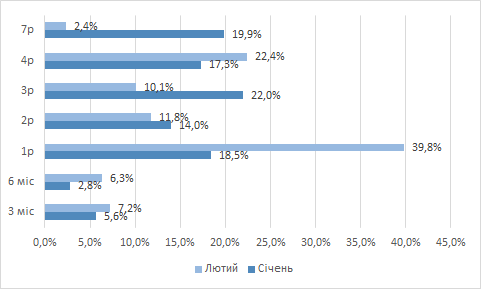

Аналогічний попит на боргові папери Мінфіну в січні був і на внутрішньому ринку України. За січень Мінфін провів три аукціони з розміщення гривневих ОВДП, на яких залучив 18,6 млрд грн. Лише чверть із них була “короткими” паперами з терміном погашення 1 рік чи менше. Решта – середньо чи довгострокові облігації.

Рис. 1 Часова структура випущених гривневих ОВДП у січні та лютому 2020 р.

Також інтерес нерезидентів до українських ОВДП у січні дозволив продовжити минулорічний тренд на зниження ставок. Протягом усіх трьох січневих аукціонів спостерігалося зниження вартості залучених коштів. При цьому, найбільше скорочення ставок спостерігалось у сегменті короткострокових ОВДП (дохідність за 3 міс. ОВДП становила 10,15 % (скорочення 291 б.п. порівняно із розміщеннями у грудні); дохідність за 6 міс. ОВДП – 10,03% (скорочення 172 б.п). У сегменті середньострокових цінних паперів дохідність 2р. ОВДП становила 9,86 % (скорочення склало 117 б.п.) , а за 4 р ОВДП – 9,88% (скорочення становило 102 б.п.)).

Вперше з 2014 р. Мінфін випустив довгострокові цінні папери терміном обігу 7 років на сумму 3,7 млрд грн. Дохідність цих облігацій становить 9,79%, що на 571 б.п. менше за попереднє розміщення, а обсяг поданих заявок у 2.5 рази перевищував обсяг задоволених заявок.

За оцінками уповноваженого з питань управління державним боргом Юрія Буци, цей випуск є важливим кроком до включення вітчизняних ОВДП до індексу GBI-EM (Government Bond Index-Emerging Markets – індекс державних облігацій, номінованих у національній валюті ринків, що розвиваються. Є одним з найбільш популярних індексів, які використовуються інвесторами для оцінки привабливості державних цінних паперів на ринках, що розвиваються), що, в свою чергу, дозволить додатково залучити на ринок кілька сотень мільйонів доларів США.

Водночас у лютому 2020 року ейфорії на ринках капіталу прийшов кінець, спричинений передусім поширенням коронавірусу.

В лютому Мінфін провів чотири аукціони з розміщення гривневих ОВДП, на яких залучив 14,7 млрд грн. Але, хоча формально обсяг залучень змінився помірно порівняно з січнем, структура залучень зазнала кардинальних змін. Більше половини всіх запозичень у лютому становили «короткі» папери (тривалістю 1 рік чи менше).

Причому третина з них (5 млрд грн у гривневому еквіваленті) — це валютні ОВДП, які не містять у собі курсових ризиків у разі девальвації гривні для інвестора (натомість, містять такі ризики для Мінфіну).

По-друге, за результатами останніх двох аукціонів лютого Мінфін залучив найменше коштів з початку року. Зокрема, обсяг розміщення 18 лютого становив 1,5 млрд грн – це найнижчий показник з початку року.

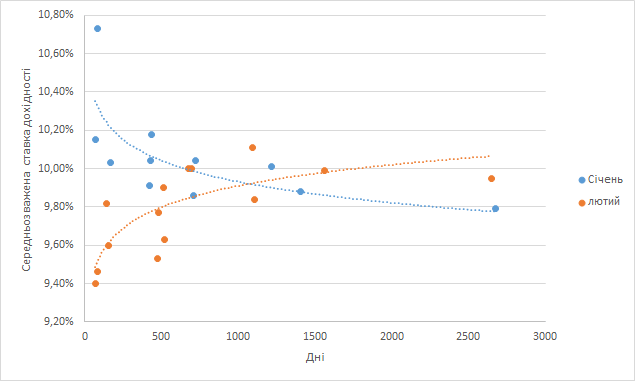

По-третє (як наслідок перших двох факторів) – змінився й тренд на зниження ставок. Три останні розміщення ОВДП здійснювалися за вищими ставками порівняно з січнем або попереднім розміщенням у лютому (рис. 2). Зокрема, доходність за 6-місячними ОВДП зросла на 22 б.п. – до 9,82% (розміщення 18.02.2020 та 21.01.2020). Ставка за 1-річними ОВДП зросла на 37 б.п. до 9,9% (розміщення 25.02.2020 та 11.02.2020). Ставка за трирічними ОВДП – на 27 б.п. до 10,11% (розміщення 11.02.2020 та 04.02.2020). За доларовими ОВДП ставки теж зросли.

Таким чином, попит на українські облігації з боку нерезидентів почав знижуватись. І це є одночасно поганою і гарною новиною.

Саме значний попит нерезидентів на українські ОВДП в минулому році та в січні 2020 року став важливим фактором ревальвації гривні. За підрахунками НБУ, в 2019 році інтерес нерезидентів призвів до надходження в Україну 4.3 млрд дол валютних надходжень.

Рис. 2 Строки та ставки розміщення гривневих ОВДП у січні-лютому 2020 р.

Зниження інтересу нерезидентів ускладнить Мінфінові залучення боргу та подальше зниження ставок. Та водночас це зменшить рівень надходження валюти в країну, а відтак – зменшить тиск на посилення гривні. Що, в свою чергу, є важливим фактором як виконання планів за надходженнями до бюджету, так і конкурентоспроможності українських виробників на зовнішніх ринках.