Russia Chartbook від KSE Institute — Зростаючі ризики напередодні того, як санкції США проти «Роснефти» та «Лукойлу» почнуть діяти

2 Грудня 2025

KSE Institute опублікував листопадовий випуск Russia Chartbook: «Зростаючі ризики напередодні того, як санкції США проти «Роснефти» та «Лукойлу» почнуть діяти». Поглиблення фінансових та економічних проблем Росії створює сприятливий момент для союзників України, щоб посилити санкційний тиск і обмежити здатність Кремля фінансувати війну.

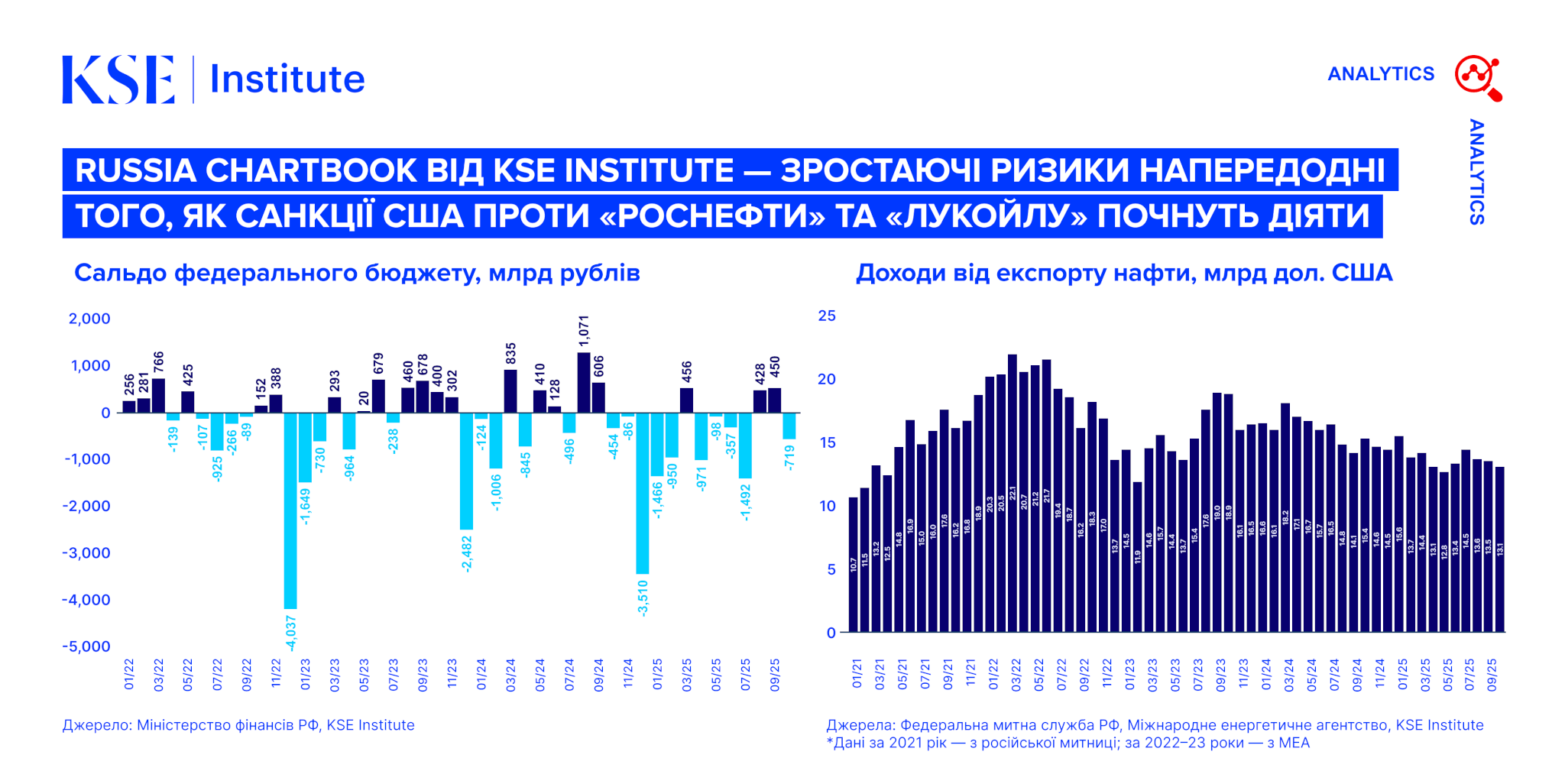

У жовтні доходи від експорту нафти продовжили зменшуватися — до $13,1 млрд (проти $13,5 млрд у вересні). Середня експортна ціна знизилася до ~$54 за барель — вище нової цінової стелі, але значно нижче за рівень світових цін. Нові санкції США проти «Роснефти» та «Лукойлу», що набрали чинності у листопаді, можуть формувати додаткові ризики: подальше розширення дисконту та скорочення обсягів експорту здатні посилити тиск на макроекономічну стабільність і бюджет. Реакція ключових покупців (Китаю, Індії та Туреччини), а також суворість виконання санкцій визначатимуть масштаб впливу.

За січень-жовтень дефіцит федерального бюджету зріс до 4,2 трлн рублів (проти 3,5 трлн у січні-вересні). Нафтогазові доходи впали на 21% у річному вимірі, а доходи, не пов’язані з нафтою та газом, зросли лише на 11%, тоді як видатки збільшилися на 15%. У жовтні саме ці доходи вперше за три роки знизилися у річному вимірі, що свідчить про уповільнення економічної активності. З огляду на традиційно високі грудневі витрати, Росія, ймовірно, перевищить навіть скориговану річну ціль у 5,7 трлн рублів.

Для покриття зростаючого дефіциту влада активно нарощує внутрішні запозичення: за січень-жовтень випуск ОФЗ досяг 4,5 трлн рублів — на 135% більше, ніж торік, і становить 64% від річного плану після перегляду. Таке швидке нарощування запозичень створює додатковий інфляційний тиск — особливо якщо їх і надалі підтримуватимуть репо-операції Центробанку. Водночас жорстка монетарна політика ЦБ поки що стримує зростання цін: у жовтні інфляція знизилася до 7,7% р/р (проти 8,0% у вересні). Ліквідна частина ФНБ продовжує скорочуватися та на початок листопада становила близько 4,2 трлн рублів, або лише 31% від загального обсягу активів (проти 75% у лютому 2022 року).

Економічна активність помітно слабшає: за попередньою оцінкою Росстату, у III кварталі реальний ВВП зріс лише на 0,6% р/р (проти 1,1% у II кварталі та 1,4% у I кварталі). Модель економічного зростання, що тримається на воєнних витратах, поступово вичерпує свій ресурс через жорстку монетарну політику, дефіцит робочої сили та відсутність іноземних інвестицій. Міжнародні інституції переглянули прогнози зростання російської економіки на 2025-2026 роки та очікують приріст на рівні 1% або нижче.

Нові санкції США проти «Роснефти» та «Лукойлу», тиск на тіньовий флот та продовження українських ударів по НПЗ формують реальне вікно можливостей для подальшого послаблення фінансової бази російської воєнної машини.