Russia Chartbook від KSE Institute — Економіка уникла технічної рецесії; бюджетні показники переглянули знову

9 Жовтня 2025

KSE Institute опублікував вересневий випуск Russia Chartbook: «Економіка уникла технічної рецесії; бюджетні показники переглянули знову». Посилення фінансових та економічних труднощів Росії відкриває можливості для союзників України активізувати санкційний і економічний тиск, щоб обмежити здатність Кремля фінансувати війну.

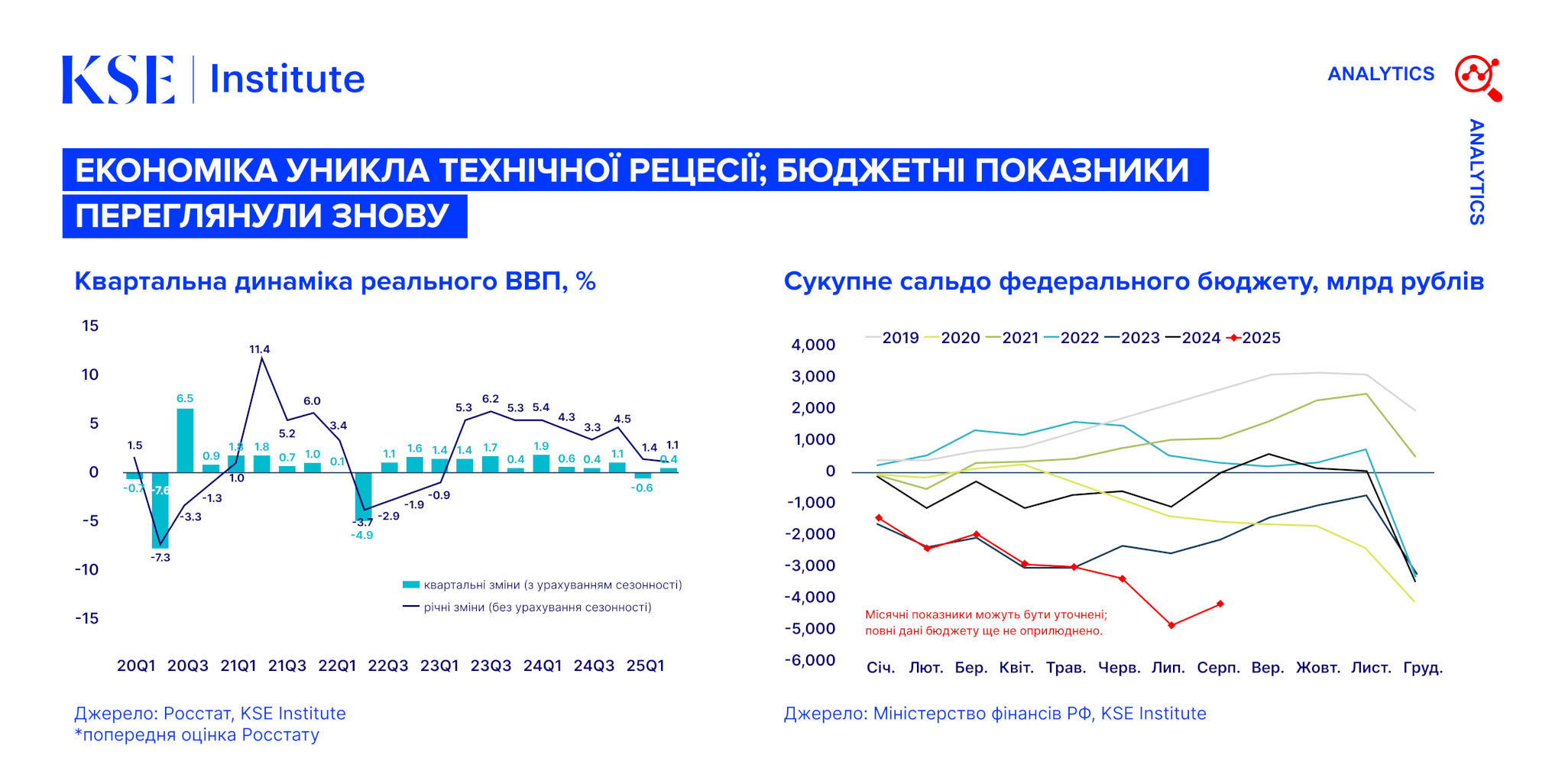

Російська економіка зросла на 0,4% у другому кварталі 2025 року порівняно з першим після скорочення на 0,6% у першому кварталі, що дозволило уникнути технічної рецесії. Річне зростання, ймовірно, становитиме близько 1%, але перспективи залишаються обмеженими, без суттєвого прискорення в найближчі роки. ЦБ РФ знизив інфляцію до 8,1% у серпні з приблизно 10% у січні-травні завдяки жорсткій монетарній політиці, однак це ускладнило доступ до позик для бізнесу та домогосподарств. Хоча облікова ставка центробанку була знижена з 21% до 17%, реальні відсоткові ставки залишаються високими. Проблеми, як високий бюджетний дефіцит та напружений ринок праці, не зникають, а українські атаки на нафтопереробні заводи можуть розігнати ціни на паливо, що посилює розбіжності між цілями ЦБ щодо цінової стабільності і пріоритетами уряду — підтримкою війни та стимулюванням економіки.

За січень-серпень 2025 року дефіцит бюджету склав 4,2 трлн рублів, що є покращенням порівняно з 4,8 трлн за січень-липень. Доходи від нафти і газу знизилися на 20% порівняно з попереднім роком, тоді як доходи, не пов’язані з нафтою, зросли на 14%, а видатки збільшилися на 21%.. Влада вкотре переглянула річний план дефіциту, підвищивши його до 5,7 трлн рублів через слабкі доходи, залишивши видатки незмінними. З огляду на поточні результати та минулі тенденції, Росія, ймовірно, перевищить новий план. На 2026 рік Мінфін пропонує підвищити ПДВ, щоб компенсувати втрату нафтогазових доходів. Хоча війна змушує часто переглядати плани, Росія намагається утримати стабільні витрати на оборону та безпеку, на відміну від різкого їхнього зростання в попередні роки.

Ліквідна частина ФНБ у серпні залишилася стабільною на рівні 4,0 трлн рублів ($49 млрд), що становить 30% активів проти 75% у лютому 2022 року. Без фіскальної консолідації наприкінці року ФНБ може вичерпати ліквідні активи через великі дефіцити. Влада може посилити внутрішні запозичення, адже за січень-серпень випуск ОФЗ сягнув 3,3 трлн рублів — на 104% більше, ніж торік, і 68% від початкового плану. Хоча дохідність залишається помірною, плоска крива дохідності сигналізує про занепокоєння середньостроковими перспективами. Росія, ймовірно, профінансує дефіцит, стимулюючи банки купувати випуск через схеми РЕПО.