Податкові надходження за 9 місяців 2020 перевищили прогноз на 1,8%

12 жовтня 2020

Щомісяця Уряд звітує про виконання доходів бюджету на основі оперативних даних Державної казначейської служби України. Для їх аналізу потрібно розуміти не тільки фактичне виконання доходів, а і їх відповідність очікуваним прогнозним даним.

Але як зробити фаховий прогноз, використовуючи наявні історичні дані? І що такий прогноз скаже про темпи виконання доходів бюджету в 2020 році?

Про це говорили на семінарі-воркшопі «Як перевірити офіційну статистику та спрогнозувати доходи бюджету», який організував Центр аналізу публічних фінансів та публічного управління Київської школи економіки спільно з екс-заступником міністра фінансів Юрієм Джигирем.

Методологія прогнозування доходів бюджету погялає у розробці «базового сценарію» (baseline)- тобто незалежно обрахованого прогнозу щодо того, якими можуть бути надходження до державного бюджету за різними типами податків, виходячи з аналізу історичних данних.

Урядзвітує про виконання доходів протягом року у схожий спосіб, порівнюючи факт з помісячним «розписом» річного плану. Динаміку бюджетних надходжень також можна визначитичерез методологію помісячного «бейзлайну».

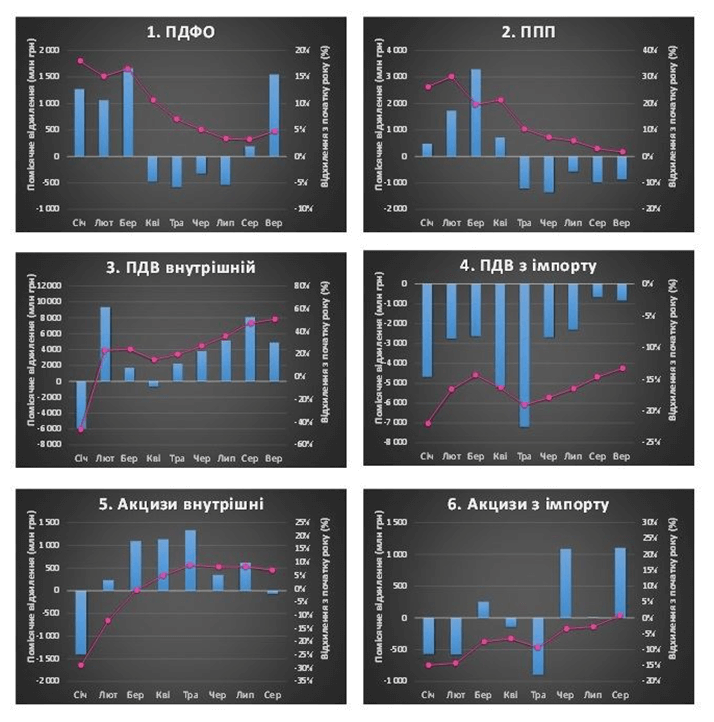

Учасники семінару визначили «бейзлайн» доходів (прогноз) за 6 основними видами податків, які є бюджетоформуюючими: ПДВ (внутрішній і імпортний), ПДФО, податок на прибуток підприємств, акцизний податок (внутрішній і імпортний).

Податок на доходи фізичних осіб показав зростання в І кварталі (понад історичні очікування, особливо у березні). Потім тренд змінився на затяжне падіння. Але внаслідок підняття у вересні мінімальної заробітної плати відбулось розширення податкової бази, а також зростання ефективної ставки оподаткування доходів громадян.

Водночас, довготерміновий тренд щодо надходжень з ПДФО залежить від того, чи зможе бізнес утримувати найнятих працівників відповідно до підвищення мінімальної заробтіньої плати і не скорочувати їх.

Також, імовірний порятунок надходжень від ПДФО (і ЄСВ) за рахунок збільшення мінімальної зарплати, – це не безкоштовне рішення. Вища мінімальна зарплата роздуває бюджетні видатки через необхідність фінансувати вищі зарплати в держсекторі. При цьому, підвищення мінімальної зарплати збільшує бюджетні видатки сильніше, аніж сумарні доходи від ПДФО і ЄСВ.

Податок на прибуток підприємств з травня 2020 р. знаходиться у значному недовиконанні, але через високі надходження у березні, кумулятивно – за всі 9 місяців – його збори вищі від бейзлайнового рівня.

«Внутрішній» ПДВнаразі рятує всі податкові надходження – за 9 місяців зібрано на 51% більше від бейзлайну, і, починаючи з травня, щомісяця все активніше випереджає історичну криву.

«Імпортний» ПДВ щомісяця 2020 року демонструє значно гірші показники, аніж помісячні показники, яких варто було б очікувати за досвідом попередніх років. За останні чотири місяці відставання значно скоротилось, але тим не менше за результатами 9 місяців збори цього податку залишаються майже на 13% нижче від бейзлайну на цей період.

Внутрішній акцизний податок збирається зі стабільним помірним перевиконням плану, починаючи з лютого. Станом на кінець серпня, перевиконання склало 7%.

Надходження імпортного акцизного податку коливались протягом року, в цілому відстаючи від плану. Однак, пікове перевиконання у червні і у серпні дало свій результат – цей податок перебуває майже чітко на запланованому рівні.

В цілому, податкові надходження за 9 місяців перевищили прогноз на період на +1,8% через значне перевиконання показників у І кварталі 2020 року.