KSE Institute Russia Chartbook – Липень 2025: Бюджетний дефіцит продовжує зростати, основним викликом є низькі ціни на нафту

29 Липня 2025

KSE Institute опублікував липневий випуск Russia Chartbook: «Бюджетний дефіцит продовжує зростати, основним викликом є низькі ціни на нафту». Поглиблення фінансових та економічних проблем Росії відкриває можливості для союзників України посилити санкційний та економічний тиск, обмежуючи здатність Кремля фінансувати війну.

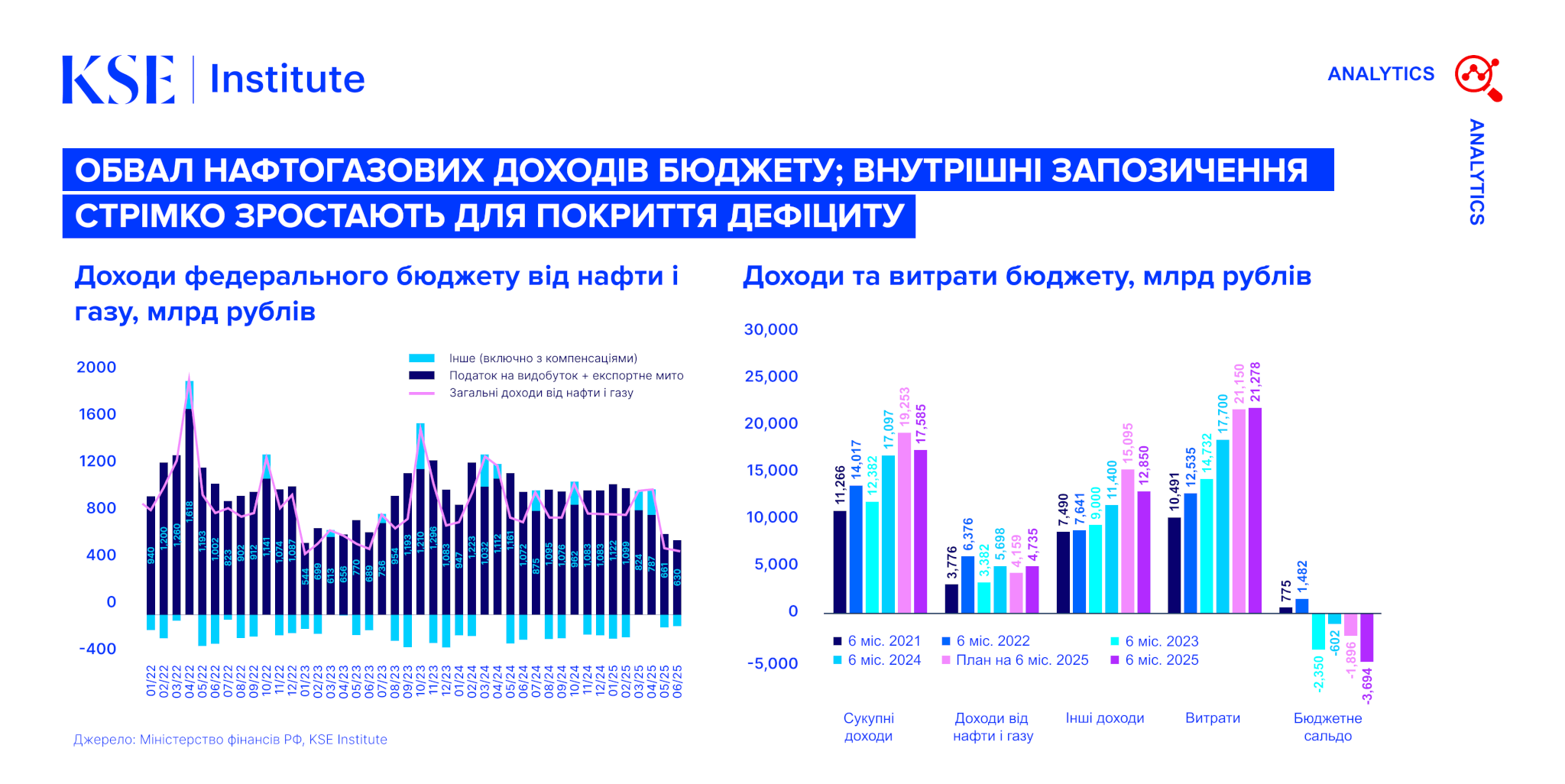

У червні 2025 року доходи Росії від експорту нафти зросли до $13,6 млрд завдяки тимчасовому стрибку цін, спричиненому конфліктом між Ізраїлем та Іраном, що підняло ціни на російську нафту до ~$60 за барель. Проте ціни повернулися до рівня ~$50–55 за барель і, ймовірно, залишатимуться такими протягом 2025 року та надалі. Як наслідок, нафтогазові доходи бюджету в травні-червні були на 35% нижчими, ніж за той самий період 2024 року, посилюючи бюджетні труднощі.

Дефіцит федерального бюджету за перше півріччя 2025 року сягнув 3,7 трлн рублів — 97% від річного плану в 3,8 трлн рублів. Це у понад п’ять разів більше, ніж дефіцит за перше півріччя 2024 року, і на 57% вище, ніж найбільший дефіцит за перше півріччя останніх років (2023). Оскільки ціни на нафту навряд чи суттєво відновляться, Росія значно перевищить свій бюджетний план, що змусить її дедалі більше покладатися на Фонд національного добробуту (ФНБ) та випуск ОФЗ.

Ліквідні активи ФНБ — під тиском, і до кінця року Росія, ймовірно, активно використовуватиме ці резерви. У першому півріччі 2025 року Мінфін випустив ОФЗ на 2,3 трлн рублів — на 90% більше, ніж за той самий період 2024 року, що становить 48% від річного плану випуску. Високий попит на ОФЗ серед російських банків та зниження дохідності свідчать про очікування подальшого зниження ставок ЦБ РФ.

Інфляція знизилася до 9,4% у річному вимірі в червні порівняно з ~10% на початку 2025 року завдяки жорсткій монетарній політиці ЦБ РФ. Оскільки жорстка політика створює значне навантаження на економіку, центральний банк знизив ставки на 300 базисних пунктів (до 18%). Однак такі проблеми, як високий дефіцит бюджету та напружений ринок праці, продовжують підживлювати інфляційний тиск, створюючи конфлікт між цілями ЦБ щодо стабільності цін та завданнями Мінфіну щодо фінансування війни.

Економічне зростання сповільнюється: реальний ВВП скоротився на 0,6% у першому кварталі 2025 року порівняно з попереднім кварталом, наближаючи Росію до рецесії. Обмеження в робочій силі та капіталі, ймовірно, суттєво стримуватимуть зростання у 2025 році, посилюючи тиск на бюджет і обмежуючи економічний імпульс.