Russia Chartbook від KSE Institute — слабкі доходи створюють суттєвий тиск на бюджет; економічне зростання зупиняється на тлі вищої інфляції

5 Березня 2026

KSE Institute опублікував лютневий випуск Russia Chartbook: «Слабкі доходи створюють суттєвий тиск на бюджет; економічне зростання сповільнюється на тлі вищої інфляції». Нові дані свідчать про посилення фіскального тиску на тлі падіння доходів, зростання боргового навантаження та прискорення інфляції, що обмежує подальші можливості економічного зростання Росії.

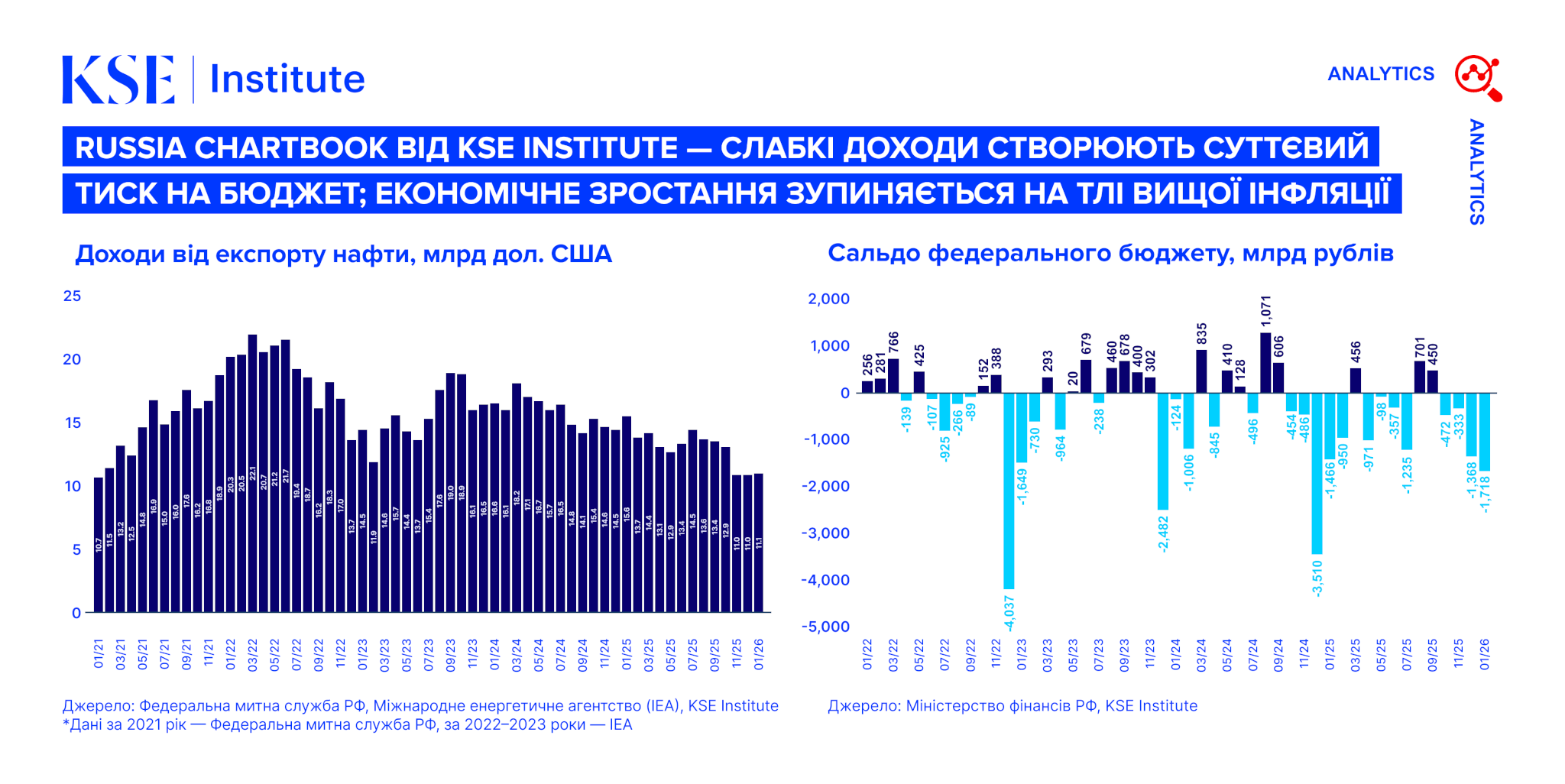

Слабкі доходи від енергоресурсів різко погіршили ситуацію з бюджетом. У січні 2026 року дефіцит федерального бюджету сягнув 1,7 трлн рублів — найбільше значення для цього місяця за весь час спостережень. Основною причиною стало падіння нафтогазових доходів до 393 млрд рублів — найнижчого рівня за останні чотири роки — на тлі низьких експортних цін. Хоча підвищення світових цін на нафту через геополітичну напруженість може тимчасово підтримати доходи у найближчі місяці, загальні умови залишаються несприятливими. Додатковий тиск створює і стан регіональних фінансів: наприкінці 2025 року консолідований дефіцит регіональних бюджетів становив близько 1,5 трлн рублів.

Для покриття дефіциту уряд дедалі більше покладається на внутрішні запозичення. Загальний обсяг внутрішнього державного боргу майже подвоївся з початку повномасштабного вторгнення і на початку 2026 року досяг близько 30 трлн рублів. Міністерство фінансів активно розміщує облігації, зокрема з плаваючою ставкою, що робить витрати на обслуговування боргу більш чутливими до високих процентних ставок. Водночас регіональний борг також швидко зростає і наблизився до 3,5 трлн рублів.

Економічне зростання Росії зупиняється, тоді як інфляційний тиск посилюється. За попередніми оцінками, у 2025 році ВВП зріс лише на 1%. У січні 2026 року місячна інфляція прискорилася до 1,6% — більш ніж утричі перевищивши середній місячний показник попереднього року і ставши найвищою з березня 2025 року. Це пов’язано зі зростанням тарифів на комунальні послуги та підвищенням податкового навантаження. Висока інфляція обмежує можливості Центрального банку для подальшого зниження процентних ставок, попри певне пом’якшення монетарної політики.

Водночас економіка дедалі більше демонструє структурний розрив між військовим і цивільним секторами. Виробництво військової техніки у 2025 році зросло на 29%, а виробництво озброєнь — на 22%. Натомість у цивільних галузях зафіксовано спад: виробництво автомобілів скоротилося на 20,2%, цементу — на 10,1%. Загальне промислове зростання сповільнюється, а рівень завантаження виробничих потужностей знизився до 77,9% у четвертому кварталі 2025 року, що свідчить про вичерпання резервів для подальшого розширення виробництва.