Russian Oil Tracker – грудень 2025: Російські нафтові доходи сягнули мінімуму з початку вторгнення, Індія скоротила імпорт на 40%

30 Грудня 2025

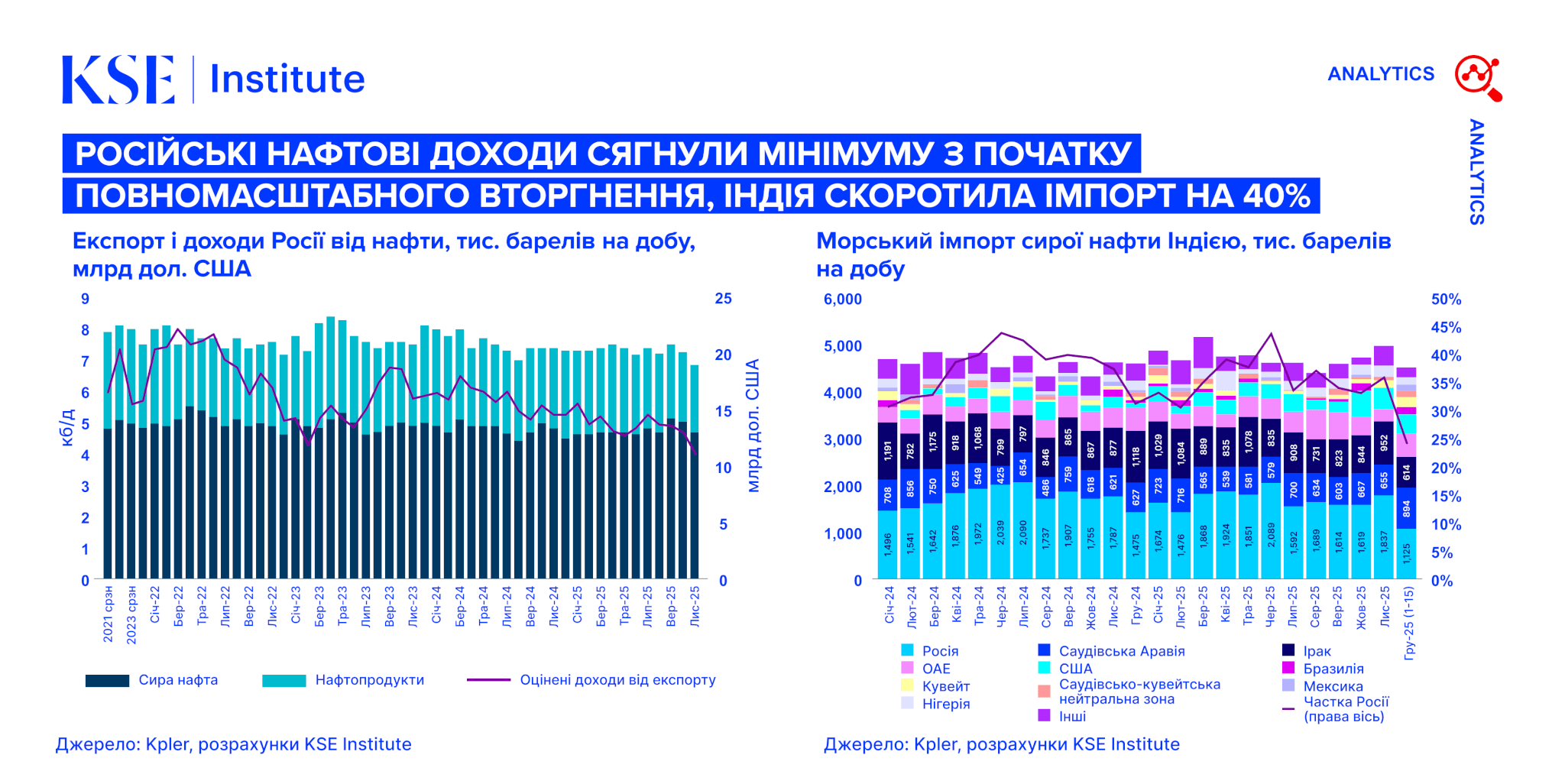

У листопаді 2025 року доходи Росії від експорту нафти зменшилися приблизно на $1,9 млрд порівняно з жовтнем — до $11,0 млрд, згідно з грудневим випуском Russian Oil Tracker від KSE Institute. Це найнижчий рівень з початку повномасштабного вторгнення. Доходи від сирої нафти впали на $1,6 млрд — до $7,1 млрд, а від нафтопродуктів — на $0,3 млрд до $3,9 млрд.

Обсяги російського морського експорту нафти зменшилися на 7,2% порівняно з жовтнем і на 5,4% у річному вимірі. Танкери зі страхуванням Міжнародної групи клубів взаємного страхування (IG P&I) перевозили 21% сирої нафти та 66% нафтопродуктів. Залежність Росії від західних морських послуг знизилася до 36%.

За перші 15 днів грудня Індія імпортувала в середньому 1,17 млн барелів російської нафти на добу — це на 40% менше, ніж у листопаді, і найнижчий показник з листопада 2022 року. Найбільша індійська компанія Reliance Industries Ltd. (RIL) зменшила закупівлі на 42%, а HMEL, MRPL та HPCL взагалі не купували російську нафту. Китай загалом не скоротив імпорт, але Sinopec, за прогнозами, зменшить покупки на 50% порівняно з листопадом, тоді як Shandong Yulong продовжує активно купувати з квітня 2025 року. Туреччина, навпаки, наростила імпорт на 27% завдяки збільшенню закупівель нафтопродуктів, хоча імпорт сирої нафти впав: Tupras скоротила обсяги на 21%, а Koç Group подвоїла їх, повернувшись до рівнів 2024–2025 років.

Зросли закупівлі від російських компаній-посередників RusExport (до Індії, Китаю та Туреччини) та MorExport (до Індії та Китаю), тоді як постачання від «Лукойл», «Газпром», «Русснефть» та «Сургутнефтегаз» до цих трьох країн суттєво скоротилися або взагалі припинилися.

Станом на 17 грудня обсяги російської сирої нафти, що накопичується в морі на танкерах, сягнули 158 млн барелів — це найвищий рівень щонайменше з 2024 року. Порівняно з серединою липня (після заборони ЄС на нафтопродукти з російської сировини в третіх країнах) вони зросли на 39%, а порівняно з 21 жовтня (після санкцій США проти «Роснефть» та «Лукойл») — на 16%. Обсяги нафтопродуктів у морі залишилися стабільними — близько 70 млн барелів.

У листопаді середні ціни на Urals FOB Primorsk і Urals FOB Novorossiysk опустилися нижче оновленої цінової стелі ЄС: порівняно з жовтнем вони знизилися на $8,2 і $9,4 за барель — до близько $43,5 і $42,6 за барель відповідно. Водночас ESPO FOB Kozmino подешевшав на $5,5 за барель — до $53,9 за барель — але й надалі торгувався суттєво вище оновленої цінової стелі. Преміальні та дисконтні нафтопродукти торгувалися нижче непереглянутих для них цінових обмежень.

Тіньовий флот продовжує грати ключову роль у перевезенні російської нафти. За оцінками KSE Institute, у листопаді 173 танкери російського тіньового флоту з сирою нафтою та нафтопродуктами вийшли з російських портів і брали участь у перевалках із судна на судно (STS). 78% з них були старшими за 15 років.

Водночас експорт російської сирої нафти тіньовим флотом дедалі більше спирається на танкери з фальшивими або невідомими прапорами. З травня такі судна стали активно використовуватися, а станом на листопад їхня частка в структурі перевезень залишалася суттєвою, що свідчить про системне посилення обходу санкцій. У листопаді на ці танкери разом із суднами під прапорами Сьєрра-Леоне та Камеруну припадало 61% обсягів сирої нафти, перевезеної тіньовим флотом.

ЄС, США, Велика Британія, Канада, Австралія та Нова Зеландія внесли до санкційних списків 621 танкер, залучений до перевезення російської нафти. Водночас кількість санкційних суден, які продовжують завантажуватися в російських портах, продовжує поступово зростати щомісяця, що свідчить про слабке виконання санкцій.

За оцінками KSE Institute, за чинних цінових обмежень і статус-кво санкцій доходи Росії від нафти сягнуть $156 млрд у 2025 році та $106 млрд у 2026 році (проти $189 млрд у 2024-му та $185 млрд у 2023-му). У 2027 році вони зростуть до $122 млрд через послаблення ринків нафти, але не відновляться повністю. Якщо знижки на Urals і ESPO розширяться до $25 за барель і $15 за барель відповідно до прогнозних цін Brent, доходи можуть впасти до $67 млрд у 2026 році та $87 млрд у 2027 році. За слабкого виконання санкцій вони можуть сягнути $133 млрд і $156 млрд у 2026–2027 роках.