Russia Chartbook від KSE Institute — Скорочення видатків дозволило виконати бюджетний план; ціни на російську нафту продовжують стрімко падати

28 Січня 2026

KSE Institute опублікував січневий випуск Russia Chartbook: «Скорочення видатків дозволило виконати бюджетний план; ціни на російську нафту продовжують стрімко падати». Попри формальне виконання бюджетної цілі за підсумками 2025 року, фінансові та макроекономічні обмеження Росії посилюються. Це створює сприятливий момент для союзників України, щоб посилити санкційний тиск і обмежити здатність Кремля фінансувати війну.

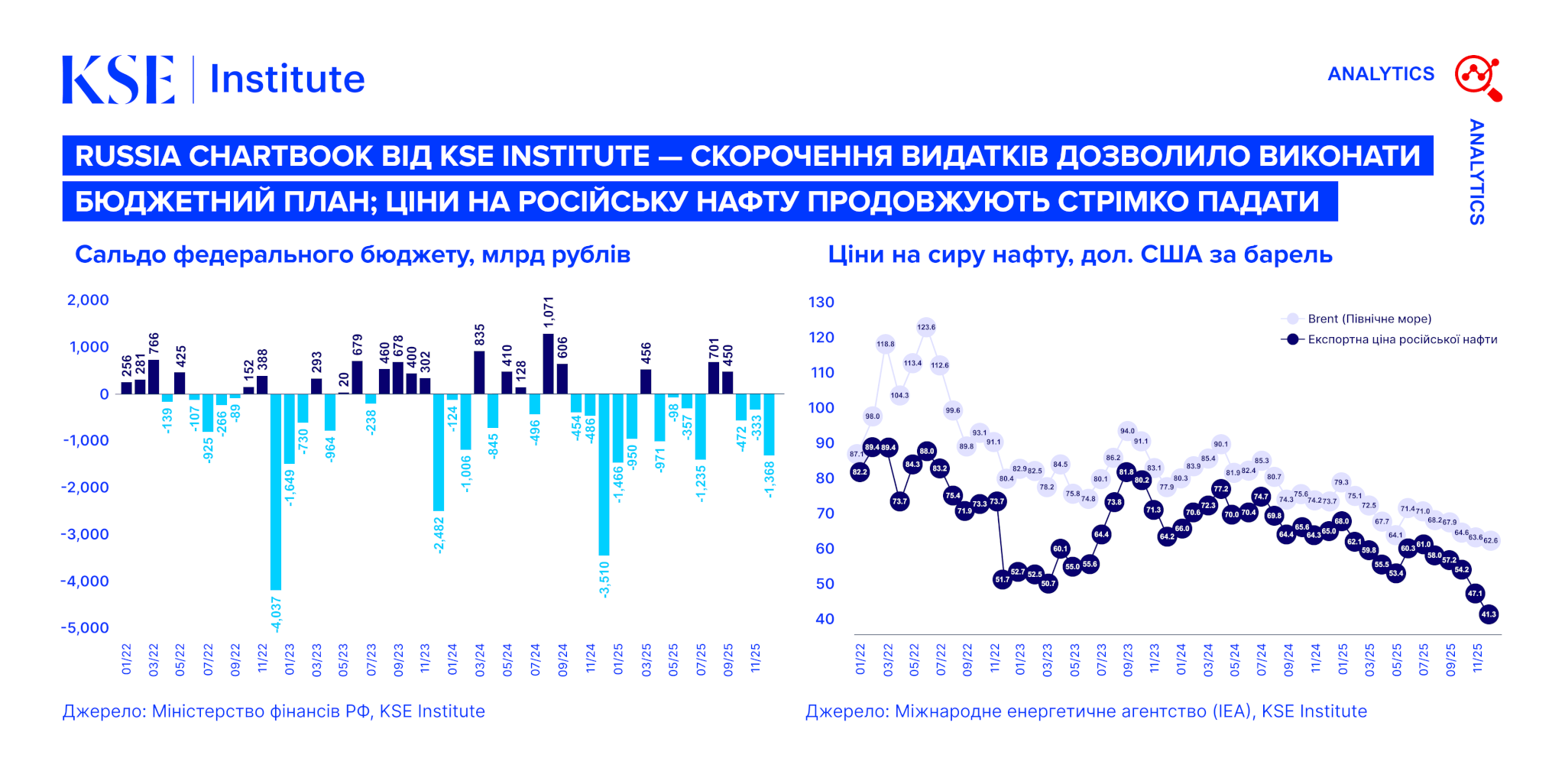

Ціни на російську нафту наприкінці року продовжили різко знижуватися. У грудні Росія продавала сиру нафту в середньому по $41,3 за барель, тоді як Urals опустилася нижче $38 за барель. Дисконт до світових цін розширився до $21,3 та $25,0 за барель відповідно. Поєднання нових санкцій США проти «Роснефти» та «Лукойлу» і суттєво перенасиченого світового ринку формує для Росії середовище складніше, ніж на початку 2023 року. Хоча останні геополітичні напруження тимчасово підтримали глобальні ціни, KSE Institute очікує, що Brent у найближчі місяці знизиться до близько $55 за барель і залишатиметься на цьому рівні у 2026–2027 роках.

У грудні падіння цін частково компенсувалося зростанням обсягів експорту. Водночас Китай та Індія за грудневими даними скорочують закупівлі, а обсяг російської «нафти на воді» — відвантажень без покупця, що накопичуються у відкритому морі, — зростає. Така ситуація не може зберігатися тривалий час. Якщо поведінка ключових імпортерів не зміниться, експортні обсяги знизяться, а згодом скоротиться і видобуток через обмежені потужності зі зберігання.

Федеральний бюджет Росії за підсумками 2025 року формально вийшов на цільовий показник завдяки скороченню видатків. Дефіцит склав 5,6 трлн рублів — відповідно до переглянутого плану, але на 63% більше, ніж у 2024 році. За попередніми даними Мінфіну РФ, дефіцит грудня становив 1,4 трлн рублів — істотно нижче, ніж у грудні 2024 року (3,5 трлн) та 2023 року (2,5 трлн). Це або результат значного урізання витрат, що обмежує здатність уряду виконувати зобов’язання, включно з фінансуванням війни, або наслідок перенесення платежів на початок 2026 року. Водночас фундаментальні бюджетні тенденції залишаються несприятливими: нафтогазові доходи в грудні впали до найнижчого рівня з січня 2023 року, а зростання доходів, не пов’язаних з нафтою та газом, у 2025 році сповільнилося до 13% (проти 25–26% у 2023–2024 роках). На тлі фактичної стагнації економіки у III кварталі ризики подальшого тиску зростають.

Фінансування дефіциту дедалі більше спирається на внутрішні запозичення. У 2025 році обсяг нового випуску ОФЗ сягнув близько 7 трлн рублів — відповідно до початкового плану, але на 74% більше, ніж у 2024 році. Це дозволило уникнути використання коштів ФНБ і зберегти цей критично важливий макрофінансовий буфер на 2026 рік. Водночас внутрішні банки залишаються єдиним значущим покупцем боргу, а Центробанк підтримує їхню спроможність через масштабні repo-операції, обсяг яких перевищив 5 трлн рублів. Якщо високі дефіцити збережуться, а така підтримка стане постійною, це суттєво обмежить здатність ЦБ контролювати інфляцію. Жорстка монетарна політика у 2024–2025 роках стримала інфляцію до 5,6% р/р у грудні, але ціною різкого уповільнення економічної активності. За оцінками МВФ, зростання ВВП Росії у 2025 році становило близько 0,6% (проти 4,1–4,3% у 2023–2024 роках).